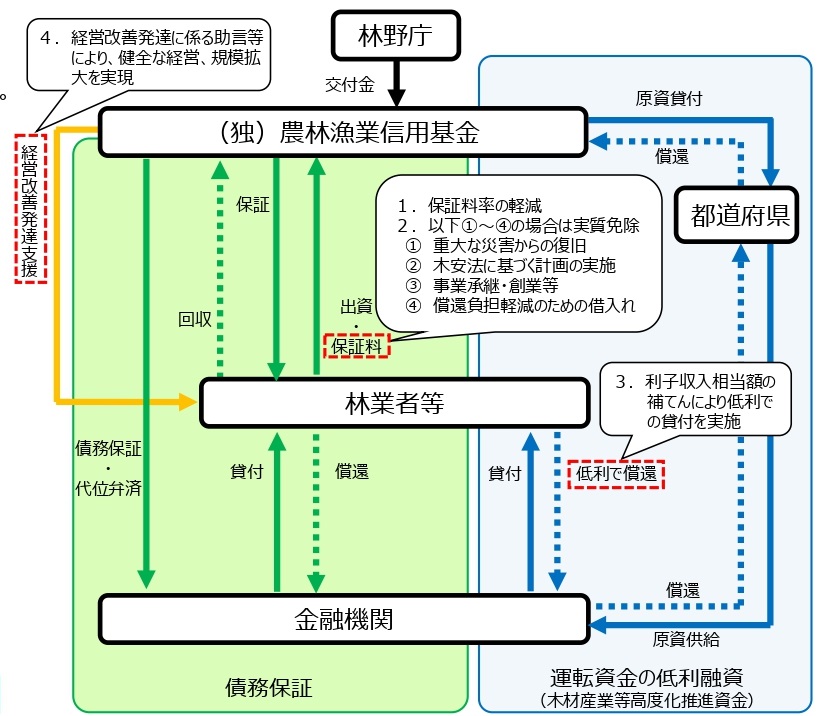

中小零細が多い林業・木材産業の信用力を補完する役割担う

遠藤理事長の呼びかけに応じたのは、信用基金で林業・木材産業分野を担当している吉村洋・総括理事。吉村理事は、京都府立大学を卒業して1988(昭和63)年に林野庁に入り、業務課長、経営企画課長、中部森林管理局長などを歴任してきた林野技官だ。一昨年(2021年)10月1日付けで信用基金に出向し、筆頭格の理事という要職を担っている。

信用基金は、林業・木材産業に関わる資金調達を長年にわたってサポートし続けている。その立場から業界の現状と今後をどう展望しているかを知りたいが、その前に、一般には馴染みの薄い債務保証業務の実際について教えて欲しい。

私共信用基金の役割を一言で言えば、林業・木材産業の“下支え役”ということになる。 林業・木材産業に携わる事業者にとって、最も重要な資金調達源は、端的に言って銀行だ。銀行からの融資をいかに円滑に受けられるかが、事業継続、あるいは事業拡大を図る際のポイントになる。だが、林業・木材産業の経営規模は中小零細が大半であり、銀行からすれば必ずしも十分な信用力がない場合もある。そこで、信用基金が債務保証をして、万一、事業者が銀行に返済できなくなっても代わって銀行に返済することにより融資を進めてもらうという役割を果たしている。

なるほど。信用基金がダイレクトに資金を貸すのではなくて、事業者が銀行から融資を受けやすく条件を整えているわけか。“下支え役”という表現がピッタリだ。ただ、債務保証をするときは担保などが必要だろう。

信用基金も公的金融機関の1つであり、損失が大きくなれば国民の負担が発生してしまう。そこで、債務保証を提供するにあたっては、しっかりと審査をさせていただき、物的担保や経営者保証を取らせていただくことを原則にしている。

素材生産・木材加工とも業績改善、だが利益率などは低水準

しっかりと審査をするということは、それだけ業界の実態をリアルに掴んでいることを意味する。その立場から、最近の経営動向について教えて欲しい。

信用基金は、これまでに林業・木材産業に特化した債務保証を約17万件、金額では2兆6,000億円提供してきた。資金の利用業種は、素材生産業と木材加工業が多くを占め、資金種別は短期運転資金が中心だ。

最近の状況としては、いわゆる第3次ウッドショックの名残りもあって、木材価格がコロナ前よりも高い水準を保っており、資金繰りが改善して、債務保証に頼らなくても銀行から直接資金調達できる事業者も出てきている。

債務保証を利用する事業者の経営状況はどうなのか。

直近のデータとして、7月に債務保証を引き受けた案件に限ってみると、素材生産業では75%が本業の儲けにあたる営業利益を計上し、50%は増益で、営業利益率は前期(1年前)の0.6%から2.5%に改善した。木材加工業も、68%が営業利益を計上し、50%は増益、営業利益率は前期と同水準の4.1%となっている。

業績が改善した要因は何なのか。

素材生産業の場合は、丸太の在庫を持っていたり、伐出できる山を確保していて、生産コストなどを販売価格に適切に転嫁しながら供給量を増やしている事業者は、非常に好調な経営をしている。一方で、山が確保できてなく、丸太の在庫もない事業者や、価格転嫁ができなかった事業者は、率直に言って厳しい経営を強いられている。

木材加工業の場合は、地域的な個人住宅建築の増加を商機として捉えた事業者などが業績を伸ばしている。

業界内で明暗はあるものの、全体的には悪くないということか。

そのとおりだが、営業利益率が2.5%や4.1%というのは、世の中一般の水準と比較すると決していい数字ではない。より金融的に各事業者の貸借対照表を平均してみると、1年以内に現金化できる流動資産と、1年以内に支払う必要のある流動負債の比率(流動比率)は120~130%程度の状況であり、それほど資金的な余裕があるわけではない。

また、これまではゼロゼロ融資などの手厚い支援策によって多くの事業者が支えられてきたが、足元では燃料費の高騰や人手不足、価格転嫁が進まないことなどにより、資金繰りが悪化して代位弁済に至る事例も増えてきている。

引き続き、銀行などから持続的な資金供給を受けることが必要であり、信用基金としても、事業継続や新規投資などをバックアップできるように債務保証の条件変更などに柔軟に対応していきたい。

最近の資金ニーズには、どのような特徴があるのか。

直近では、高性能林業機械や木材加工機械などの設備投資、原材料費や人件費の手当てに対する関心が高い。また、資金の調達先は、当然のことながら銀行をはじめとした金融機関が多い。中小零細な事業者が大半の林業・木材産業では、株式や社債などで市場から直接資金調達するケースは稀で、融資が不可欠だ。したがって、事業者が円滑に融資を受けられる環境づくりが重要になる。

債務保証利用の多い地銀も環境・気候問題を重視、追い風が吹いている

最近は、銀行など金融機関がカーボンニュートラルやSDGs、グリーントランスフォーメーション(GX)などに積極的に対応する動きが目立ってきている。これは林業・木材産業にとって追い風となっているのか。

金融機関には、メガバンクから信用組合まで様々なタイプがあるが、それぞれがカーボンニュートラルなどの課題に真剣に向き合おうとしている。

例えば、債務保証利用が最も多い地銀(地方銀行)の場合、全国組織である全国地方銀行協会が「地方銀行における環境・気候変動問題への取り組み」として、個別行の取組事例や協会のサポート活動などを公表している。

また、日銀(日本銀行)の調査によると、金融商品の提供だけでなく、情報提供、事業評価、ネットワークづくりなどの取り組みが進んでいるようだ。

私共が地方銀行協会等の中央団体と意見交換する中でも、「林業・木材産業が環境・気候問題に大きく貢献していることや、潜在的に成長の可能があることを改めて理解できた」との声も聞かれるようになってきた。大きなビジネスチャンスが来ていると言えるだろう。(後編につづく)

(2023年9月5日取材)

(トップ画像=林業信用保証事業の仕組み)

『林政ニュース』編集部

おかげさまで、1994年の創刊から32年目に入りました! これからも皆様の手となり足となり、最新の耳寄り情報をお届けしてまいります。