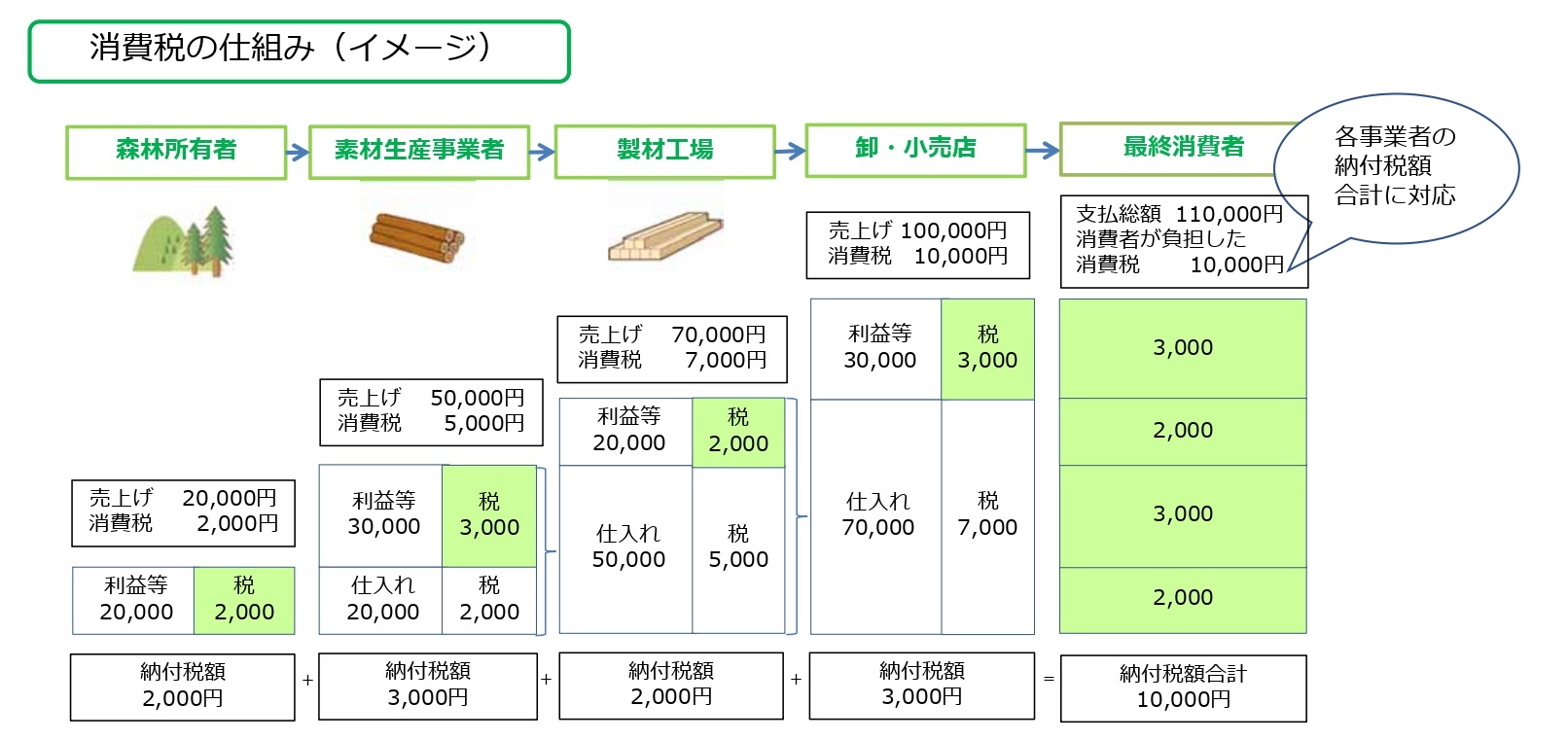

今年(2023年)10月1日から始まる消費税の「インボイス制度」に、林業・木材産業関係者も対応を迫られる状況になってきた。

消費税は消費者が負担するが、納税は事業者が行う。事業者は、売上げにかかる消費税額から仕入れにかかった消費税額を差し引いて納税する。これを「仕入税額控除」といい、10月1日から事業者が仕入税額控除を行うためには、原則として仕入先からインボイス(適格請求書)を発行してもらい、保存しておくことが必要になる。

インボイスは、税務署長の登録を受けたインボイス発行事業者(課税事業者)のみが発行でき、売上高が1,000万円以下の免税事業者は発行できない。このため、例えば立木の販売を行うことを想定しても、複数のパターンが生じることになる。とくに、林業者のおよそ95%は免税事業者に該当するとみられており、インボイスが発行できないケースへの対処の仕方が重要になる。国は、免税事業者との取引で一方的な価格の引き下げなどを行うと独占禁止法上の問題(優越的地位の濫用)があると注意喚起している。 このほかにも経過措置や特例措置を含めて制度自体が複雑になっているため、林野庁は企画課内に相談窓口(☎03-3502-8111(内線6064)、税制班)を設置し、ホームページやリーフレットなども活用して理解を広げていくことにしている。

(2023年3月10日取材)

『林政ニュース』編集部

おかげさまで、1994年の創刊から32年目に入りました! これからも皆様の手となり足となり、最新の耳寄り情報をお届けしてまいります。