目次

過去のウッドショックでシェアを奪えなかったのはなぜか

国産材製品の価格が高止まりしていると、中国産の安価なLVL製品やスチール(鉄製品)などの非木質系材料に需要を奪われるという指摘は重要だ。

1992~93年のいわゆる第1次ウッドショックのときは北米材の輸入量が急減し、国産材が取って代われるとみられたが、1995年の阪神・淡路大震災や2000年の品確法(住宅の品質確保の促進等に関する法律)の施行などを経て住宅部材の品質・性能が重視されるようになり、欧州産の集成材がシェアを伸ばす結果となった。2006~07年の第2次ウッドショックの際には、ロシア産のエゾ垂木が国産スギにシフトするという見方が出たものの、実際には北米産2×4(ツーバイフォー)材を再割したものなどが使われた。

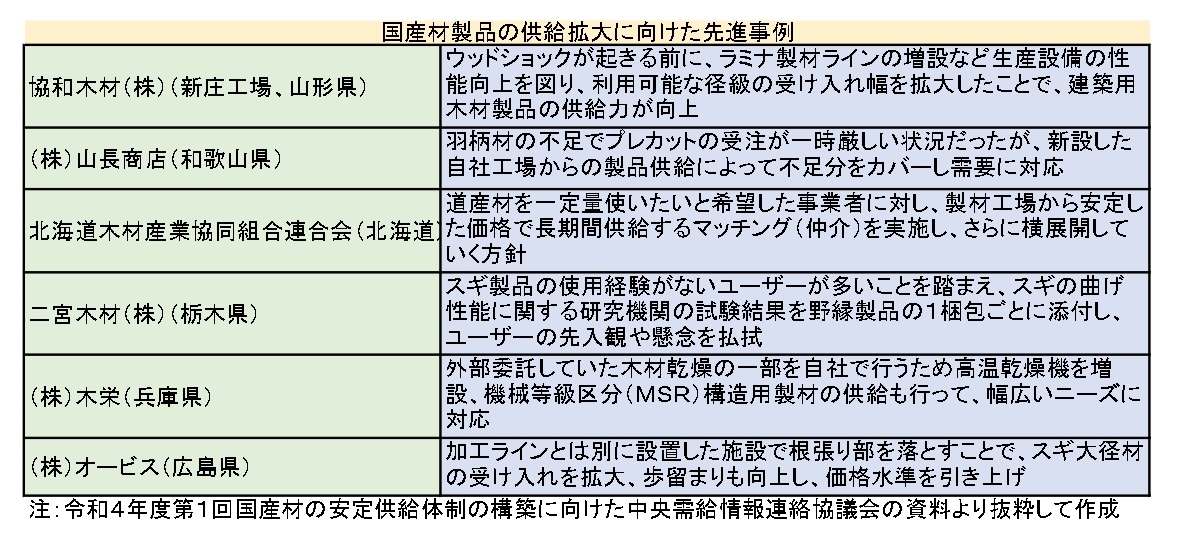

今回の第3次ウッドショックでも外材製品を国産材製品に転換する好機が来ており、先駆的な事例も出てきてはいる(トップ画像参照)。だが、まだ業界全体の大きなムーブメントになっているとは言い難い。このままでは、せっかくのビジネスチャンスを逸する恐れがある。

その点を心配している。外材製品の調達難で空いた市場(マーケット)をスギなどで埋めることができるのか。国産材製品を安定供給する能力が問われている。

安定供給の実現は、国産材業界にとって長年の課題だ。最もネックとなっていることは何か。

中小の製材工場の乾燥能力が不足していることだ。このためKD(人工乾燥)材の供給量が増えない。それならば乾燥機を増設すればいいとなるが、口で言うほど簡単なことではない。

ネックはKD(人工乾燥)材の不足、乾燥機の導入だけでは解決しない

単純に乾燥機を導入すれば解決できる話ではないのか。

木材の乾燥法はいろいろ提案されているが、ビジネスベースで通用するのは蒸気式しかあり得ない。蒸気乾燥にはボイラーが必要で、燃料には工場から出る木屑を使うことが現実的だ。

ボイラー燃料といえば石油が思い浮かぶが、価格が上がっているし、二酸化炭素(CO2)の排出削減が求められている中では、やはり木屑焚きのバイオマスボイラーに軍配が上がる。

ところが、大型の木屑焚きボイラーを24時間動かそうとしても、近くに人家がある町中の製材工場では不可能だ。工業団地の中か、山奥の工場でないと近隣に迷惑がかかる。

しかし、このような立地条件にある製材工場は少ない。そうなると工場移転をしないと、乾燥能力を大幅に高めることはできない。今ある工場の片隅に乾燥機を新設するという対応では、根本的な解決にはならない。

国製協の会員企業は、大型木屑焚きボイラーを24時間動かせる能力を持っているのだろうが。

そのような工場は、すでにフル稼働しており、これ以上残業をして増産しようとしても難しい。

大型木屑焚きボイラーを24時間安定稼働させるためには、最低限4人のオペレーターを配置する必要がある。人員確保も含めた体制づくりから進めなければいけない。国産材業界全体で取り組まなければならない課題だ。

製材工場の天然乾燥場か立木で在庫し、価格連動型の供給へ

国産材の安定供給体制を構築するためには、在庫能力も高めていかなければならない。

中国木材(株)の堀川保幸会長は、これからの製材工場は広大な敷地を確保して製品を大量にストックしていかないと供給責任を果たせないと言っている。

製材工場の段階で粗挽きした製品を桟積みし、屋外で天然乾燥させながら在庫し、需要に応じて供給していくことはできる。ただ、それなりの在庫スペースが必要になるので、やはり町中の製材工場でやろうとしても限度がある。本格的に取り組むのであれば、工業団地などに移転してやらざるを得ない。

山元の立木段階で在庫をするという考え方もある。丸太(原木)の状態で置いていても虫害や腐朽などで傷みやすいからだ。

弊社は素材生産事業も行っており、積極的に立木を購入して山元に在庫するようにしている。この事業を将来も安定的に続けていくためには、再造林を確実に実行できる体制が不可欠だ。

そこで昨年4月に関連企業とともに「協同組合ウエル造林」を設立し、伐採跡地の再造林に取り組んでいる。地域の素材生産業者や苗木生産者などと連携しながら現状の補助金の範囲内で再造林できるシステムがほぼできてきた。

森林所有者に林業生産活動を促す仕組みが必要ということなのか。

木材の価格が上がったからといって、森林所有者が立木の売買量をすぐに増やすとは考えられない。別な言い方をすれば、森林所有者が再造林の心配をせずに、売りたいときに立木を売れるようにしていかなければいけない。

安定供給の基本は、価格に連動して生産量を調整することだ。素材生産業者が安定的に立木を仕入れられるようになれば、価格上昇時には供給量を増やして値段を下げ、逆のときには供給量を減らして値下がりを食い止めるという本来の機能を果たすことができる。

素材生産業者の能力を高めて安定的なサプライチェーン構築へ

これからの市場を展望すると、製材工場等の規模拡大や、丸太の直送など流通の合理化に山元サイドがどう対応していくかが問われてくる。

素材生産業者の供給能力がもっと大きくなって、製材工場などと交渉力を持って取引できるようになることが理想だ。売り手が1人、買い手が1人というのは一番リスクが大きい。売り手も買い手も複数の選択肢を持っていないと安定的なサプライチェーン(供給網)はできない。各地域に複数の工場と素材生産業者が存在し、切磋琢磨しながら適正な価格を形成していくことが目指すべき方向だろう。

素材生産業者の育成・強化についても、単に高性能林業機械を入れればいいというものではない。

ニュージーランドのように広大な面積を片っ端から伐っていける現場があれば別だが、日本の場合は1つの現場を2~3人でこなすことを想定して機械化などを進めていくことが現実的だ。そうしないと1人当たりの生産性は上がらないし、作業条件の改善も進まない。

そうなると複数の現場を効率的に管理するノウハウなどが必要になる。

そういう能力を持った素材生産業者が増えてきて欲しい。今までの作業の仕方をただ続けるのではなく、例えば真夏であれば、比較的涼しい朝早くから働いて、できればお昼ぐらいで切り上げられるようなシフトを組んでもいい。最新のICT機器などを活用していけば、労働負荷を大幅に軽減できる可能性もある。固定観念にとらわれない取り組みを続けることで、新しい需要を掴むことができる。国産材業界への注目度が高まっているときだからこそ、供給体制の強化を急ぎたい。

(2022年5月26日取材)

遠藤日雄(えんどう・くさお)

NPO法人活木活木(いきいき)森ネットワーク理事長 1949(昭和24)年7月4日、北海道函館市生まれ。 九州大学大学院農学研究科博士課程修了。農学博士(九州大学)。専門は森林政策学。 農林水産省森林総合研究所東北支所・経営研究室長、同森林総合研究所(筑波研究学園都市)経営組織研究室長、(独)森林総合研究所・林業経営/政策研究領域チーム長、鹿児島大学教授を経て現在に至る。 2006年3月から隔週刊『林政ニュース』(日本林業調査会(J-FIC)発行)で「遠藤日雄のルポ&対論」を一度も休まず連載中。 『「第3次ウッドショック」は何をもたらしたのか』(全国林業改良普及協会発行)、『木づかい新時代』(日本林業調査会(J-FIC)発行)など著書多数。