投資を呼び込むためにはサプライチェーンの再構築が必要

投資会社とも呼ばれる「ファンド」が参入してくると、「規模の経済」を狙って企業などの統合・集約化が進むという話だったが、林業・木材産業の分野ではどのような展開が進むと想定されるのか。

例えば、1つの県の中にある主要な製材工場をすべて買収し、最先端の大型工場に生産を集約化するようなことを検討するだろう。その一方で、生産性の低い工場や古い設備などは除却や廃棄をして、一気に効率性を高めるようとするのではないか。

かなりドラスチックな変化になる。

こうした変化は、どの産業でも起きていることだ。金融の世界で言えば、かつて日本には15行の都市銀行があったが、今では5行に集約化された。日本でトップの三菱UFJフィナンシャル・グループでも、総資産額でみると世界5位であり、現状に甘んじていては、国際競争力を維持できなくなるだろう。

地元の関係者にしてみると、昔からあった製材工場がM&Aなどによってなくなることに抵抗感があることも事実だ。

もちろん中小規模の製材工場も必要であり、一定の地域内でフレキシブルな木材加工ができる体制を考えるべきだ。大規模な工場もあれば、中小規模の工場もあって、それぞれの得意技を発揮できるようになるといい。

その際に重要なことは、地域全体で効率的なサプライチェーンをどうやって構築していくかだ。欧米の「ファンド」などは森林を購入するときに、製材工場や原木市場がどこにあるか、相互の距離や輸送コストなどを細かく調べて、どれくらいの収益を見込めるかを計算している。これが明確にならないと、そもそも森林投資には踏み出さない。

今回の「ウッドショック」で、国内のサプライチェーンには様々な課題があることが露わになった。逆にみれば、サプライチェーンを再構築する好機を迎えているとも言える。

森林の基礎情報整備が不可欠、集約化の主体に公益法人も

米国では森林への投資を目的にした「森林REIT(リート、Real Estate Investment Trust、不動産投資信託)」などによって大規模な林業経営が行われているようだが、日本の森林も投資の対象になる可能性はあるか。

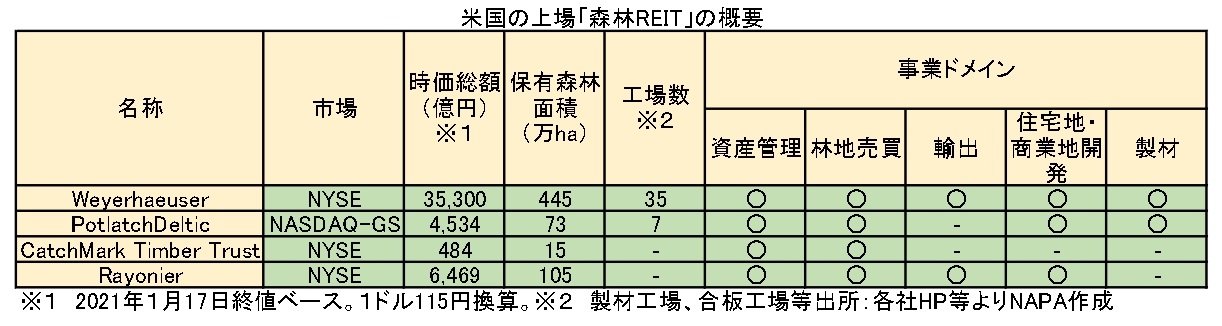

米国では4つの「森林REIT」が上場しており、サプライチェーンの下流にあたる製材や輸出、住宅地や商業地開発まで事業ドメイン(領域)を広げているケースもある(トップ画像参照)。

「森林REIT」を含めた欧米の「森林ファンド」には、日本の年金積立金管理運用独立行政法人(GPIF)なども投資しているが、外貨建てになっているので為替リスクが伴う。

円建てで投資できる「森林ファンド」のような金融商品があれば、おそらく喜ばれるだろう。

ただし、日本の森林が今のままで投資対象になるかと問われれば、難しいと言わざるを得ない。

日本の森林に投資する際のネックは何か。

まず所有者不明の森林をなくし、森林境界(所有権界)を明確化することが何よりも必要だ。この2つの問題が解決されないと、投資対象となる森林にどれだけの資源があり、どのくらいの価値があるのかがわからない。これでは、なかなか資金を出せない。

そういった基礎となる情報を整備して集約化を進めるにはどうしたらいいと考えるか。

農業の分野では、都道府県ごとに農地中間管理機構が設置されていて、農地を集約化する仕組みができている。林業に関しては、森林経営管理制度の中で市町村がそのような役割をある程度果たしているが、農地中間管理機構とは位置づけが違うので、別の手法を検討することも必要だろう。

森林を集約化する担い手としては、森林組合や民間の林業事業体なども考えられるが。

森林組合や林業事業体は、各地の森林の実情をよく把握しているので、集約化を進める際にも一定の役割を担えるだろう。

また、公益法人が主体となって森林を集約化することも1つのアイディアではないかと考えている。国や自治体といった公的な主体ではなく、営利目的の民間企業でもない、中間的な立ち位置であり、森林の多面的機能の発揮や二酸化炭素(CO2)の吸収など、森林の公益性についても謳いやすい。例えば、県くらいの単位で企業などから出資を募って財団法人や社団法人を設立する、あるいは既存の公益法人の機能を拡充し、そこが森林を集約化するという仕組みがあってもいいだろう。

説明責任を果たせる産業目指し“外圧”をうまく利用する

日本の森林は主伐期に入ってきているが、再造林率が3~4割にとどまっていることが問題になっている。金融業界からはどのように映っているか。

「ファンド」は投資家から資金を預かって運用しており、説明責任も社会的責任も負っている。機関投資家の行動規範として「スチュワードシップ・コード」を遵守することが国際基準になっており、この観点からすると再造林をしないという選択肢はあり得ない。

関連して言うと、海外の「森林ファンド」は、100%森林認証をとっている。

先ほどの繰り返しになるが、投資家に対する説明責任などを果たすためには、違法伐採やグレーな木材の流通に関わることは絶対に避けなければならない。認証林から出てきた木材のトレーサビリティを確保して、持続的に森林を利用することが大前提になる。この大前提の部分がまだ日本では十分に担保されていないのではないか。

最後に、日本の林業・木材産業界に、いわゆる金融資本が入ることの意義について、どう考えているか。

金融資本が参入するということは、新しい視点が生まれることを意味し、化学反応のようなものが起きて、大きな変革につながる可能性がある。当然、意見の対立なども出てくるだろうが、対立からしか新しいものは生まれないとも言える。

第1次産業のように自国の資源に依拠してきた産業が変革を遂げるためには、“外圧”をうまく利用することも重要だ。例えば、北海道のワイン用のブドウづくりでは、フランスの著名なワイナリーが参入したことによって関係者の意識が変わり、生産技術が向上するとともに所得も上がるという流れができている。

林業・木材産業界も、新規参入者を拒絶するよりは一旦懐(ふところ)に入れて、うまく連携しながらプラスになるようにもっていくというスタンスが必要だろう。弊社のようなコンサルティング会社も、そういうサポートをしていきたい。

「ウッドショックはよかった」というと語弊があるかもしれないが、日本のこれまでの歴史をみても“外圧”で目が覚めるところが多かった。日本人は、“外圧”を契機に伸びるDNAを持っているので、林業・木材産業界も必ずいい方向に進んでいくと考えている。

(2023年5月19日取材)

『林政ニュース』編集部

おかげさまで、1994年の創刊から32年目に入りました! これからも皆様の手となり足となり、最新の耳寄り情報をお届けしてまいります。