目次

5.1. 「原木・製品物流アンケート」結果の概要

ここでは、アンケート結果により全国的な傾向を把握可能なNo.1・No.2の結果の一部を報告する。No.3・No.4のアンケート結果、No.1・No.2のすべてのアンケート結果は巻末資料に記載する。

5.2. No.1(素材生産・森林組合)の調査結果

5.2.1. 単純集計結果

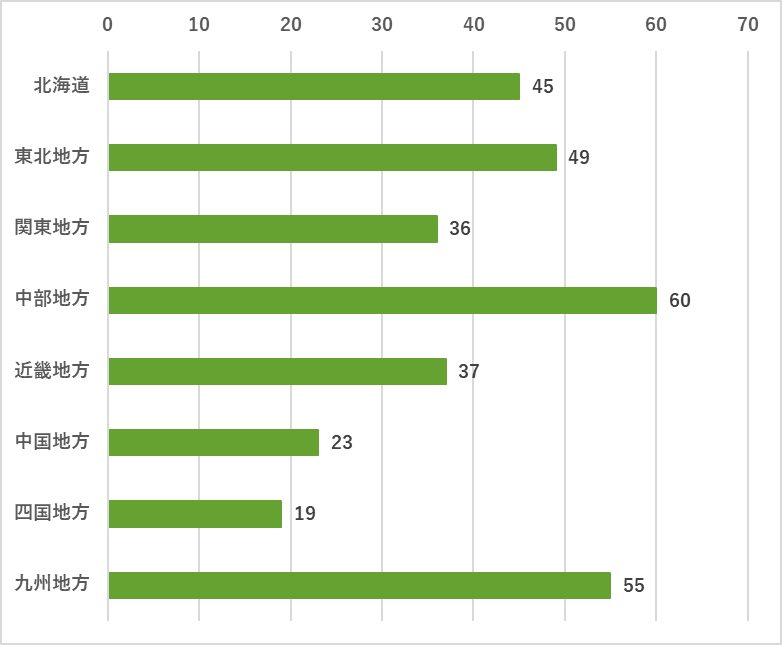

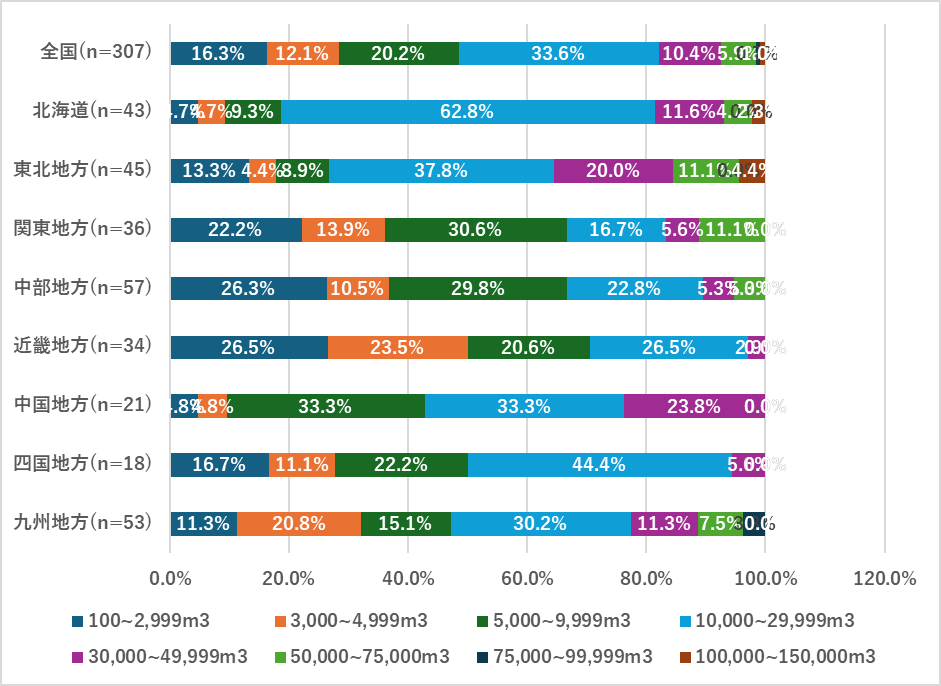

回答者の所在地域は、北海道45者(13.9%)、東北地方49者(15.1%)、関東地方36者(11.1%)、中部地方60者(18.5)%、近畿地方37者(11.4%)、四国地方19者(5.9%)、九州地方(17.0%)である。

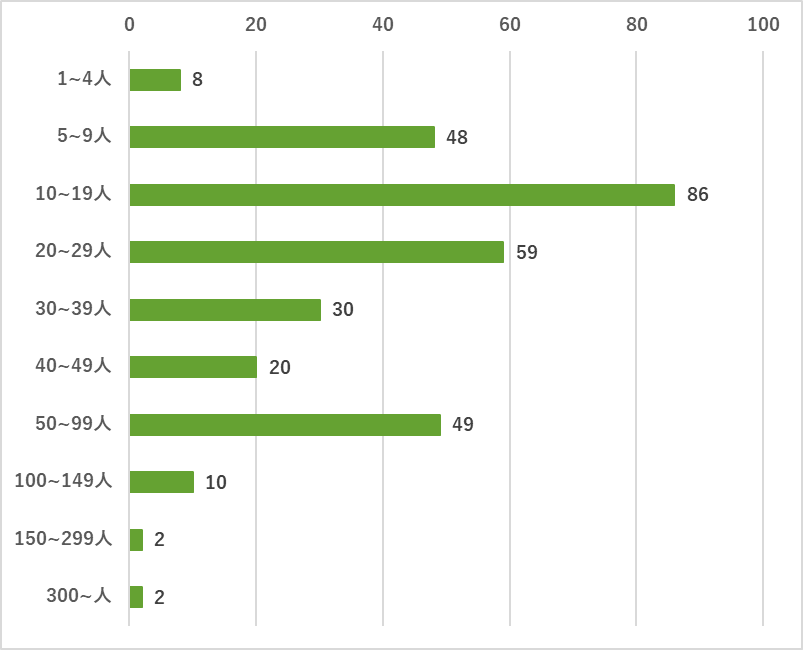

従業員数は、1~4人規模が8者(2.6%)、5~9人規模が48者(15.2%)、10~19人規模が86者(27.4%)、20~29人規模が59者(18.8%)、30~39人規模が30者(9.6%)、40~49人規模が20者(6.4%)、50~99人規模が49者(15.6%)、100~149人規模が10者(3.2%)、150~299人規模が2者(0.6%)、300~人規模が2者(0.6%)である。

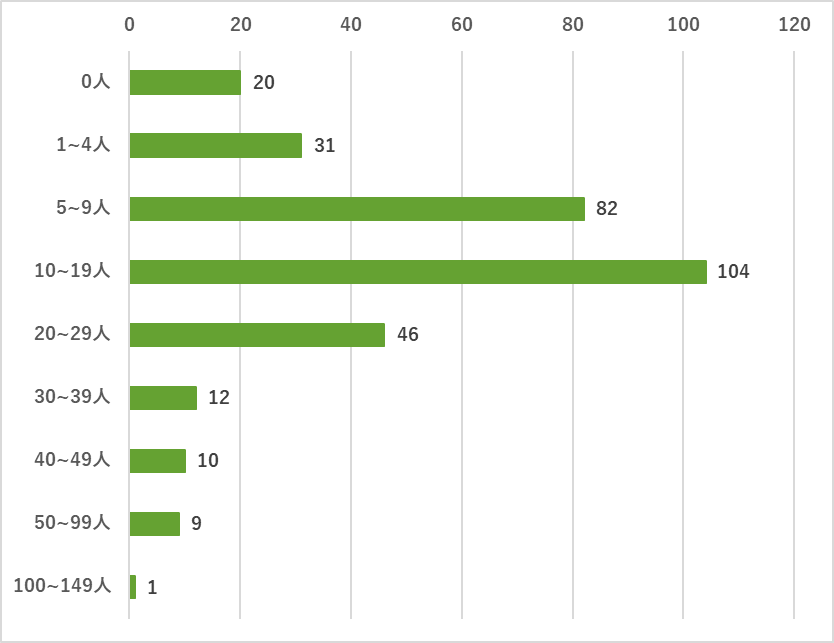

林業部門の従業員数は、0人が20者(6.4%)、1~4人が31者(9.8%)、5~9人が82者(26.0%)、10~19人が104者(33.0%)、20~29人が46者(14.6%)、30~39人が12者(3.8%)、40~49人が10者(3.2%)、50~99人が9者(2.9%)、100~149人が1者(0.3%)である。

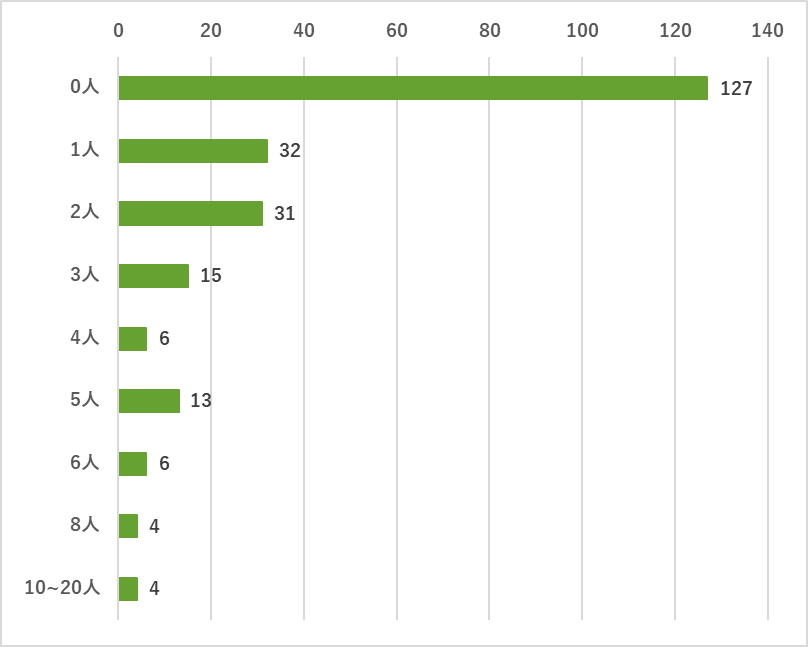

輸送部門の従業員数は、0人が127者(53.4%)、1人が32者(13.5%)、2人が31者(13.0%)、3人が15者(6.3%)、4人が6者(2.5%)、5人が13者(5.5%)、6人が6者(2.5%)、8人が4者(1.7%)、10~20人が4者(1.7%)である。

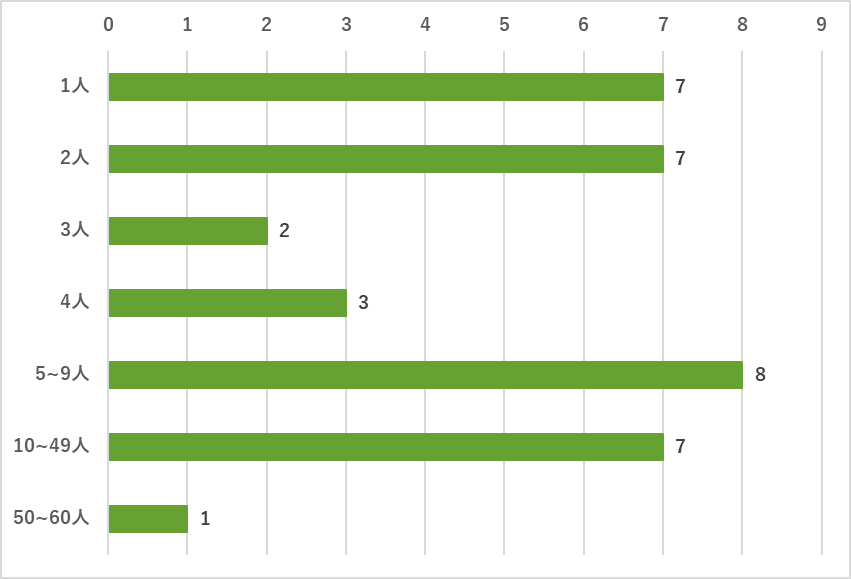

土木・建設部門の従業員数は、0人が168者(82.9%)、1人が7者(3.5%)、2人が7者(3.5%)、3人が2者(1.0%)、4人が3者(1.5%)、5~9人が8者(3.9%)、10~49人が7者(3.5%)、50~60人が1者(0.5%)である。

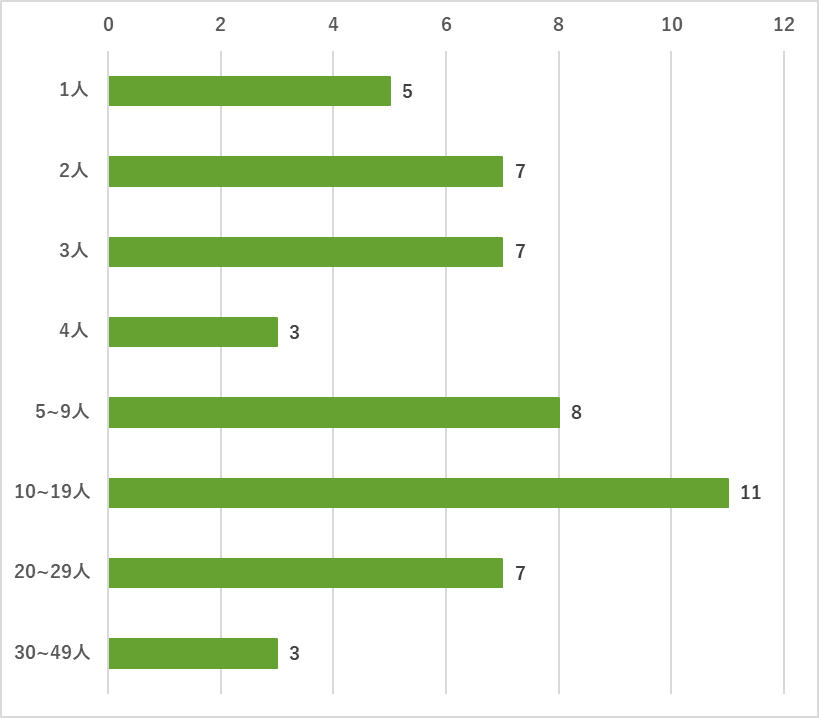

製材部門の従業員数は、0人が155者(75.2%)、1人が5者(2.4%)、2人が7者(3.4%)、3人が7者(3.4%)、4人が3者(1.5%)、5~9人が8者(3.9%)、10~19人が11者(5.3%)、20~29人が7者(3.4%)、30~49人が3者(1.5%)である。

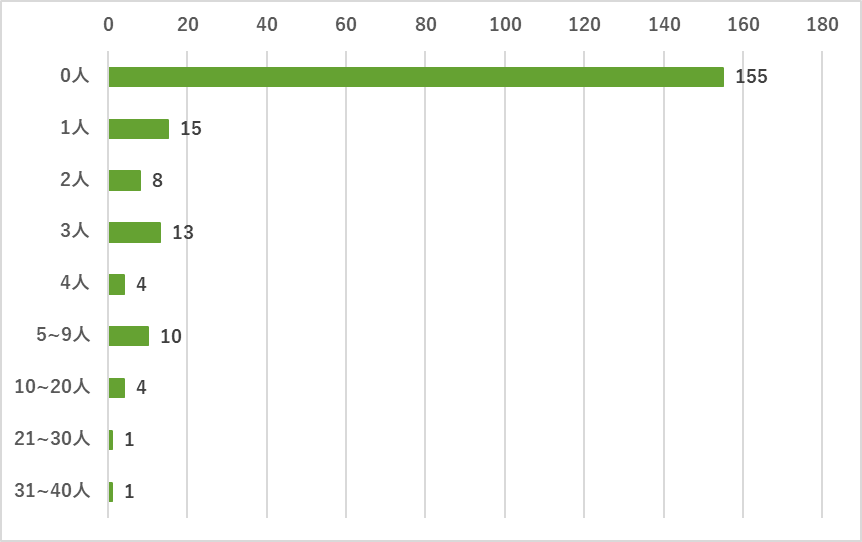

チップ生産部門の従業員数は、0人が155者(73.5%)、1人が15者(7.1%)、2人が8者(3.8%)、3人が13者(6.2%)、4人が4者(1.9%)、5~9人が10者(4.7%)、10~20人が4者(1.9%)、21~30人が1者(0.5%)、31~40人が1者(0.5%)である。

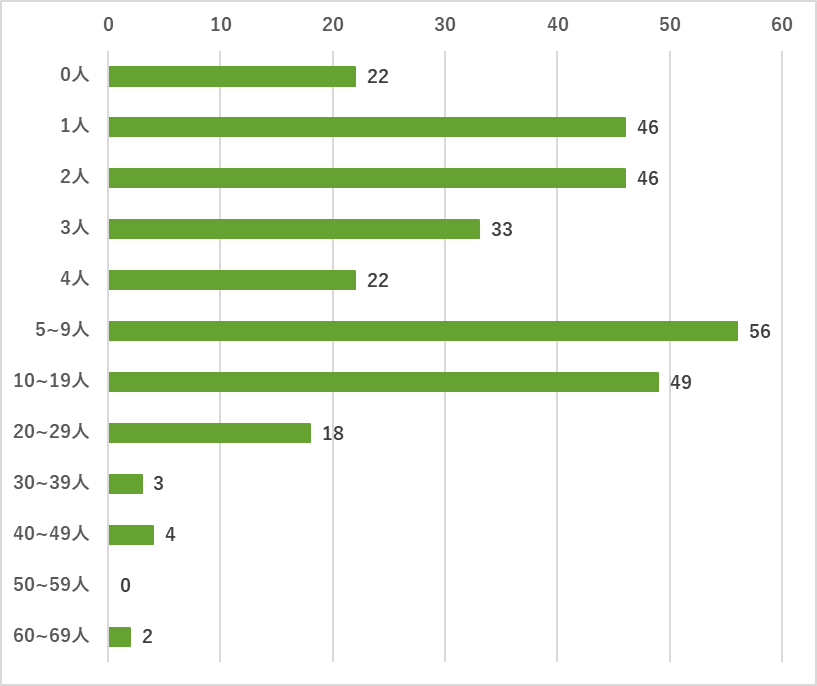

事務部門の従業員数は、0人が22者(7.3%)、1人が46者(15.3%)、2人が46者(15.3%)、3人が33者(11.0%)、4人が22者(7.3%)、5~9人が56者(18.6%)、10~19人が49者(16.3%)、20~29人が18者(6.0%)、30~39人が3者(1.0%)、40~49人が4者(1.3%)、50~59人が0者(0.0%)、60~69人が2者(0.7%)である。

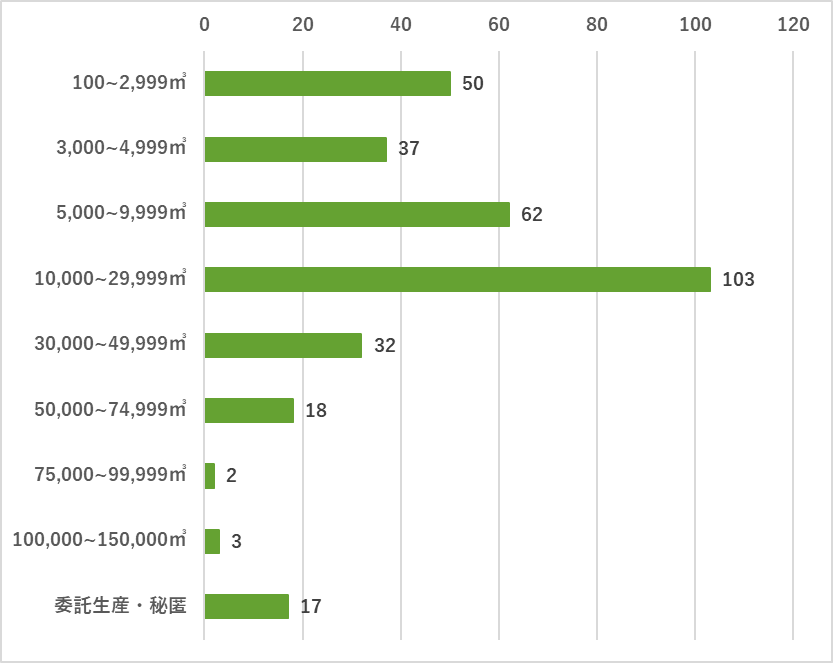

回答者の年間素材生産量は、100~2,999m³が50者(15.4%)、3,000~4,999m³が37者(11.4%)、5,000~9,999m³が62者(19.1%)、10,000~29,999m³が103者(31.8%)、30,000~49,999m³が32者(9.9%)、50,000~74,999m³が18者(5.6%)、75,000~99,999m³が2者(0.6%)、100,000~150,000m³が3者(0.9%)、委託生産・秘匿が17者(5.3%)である。

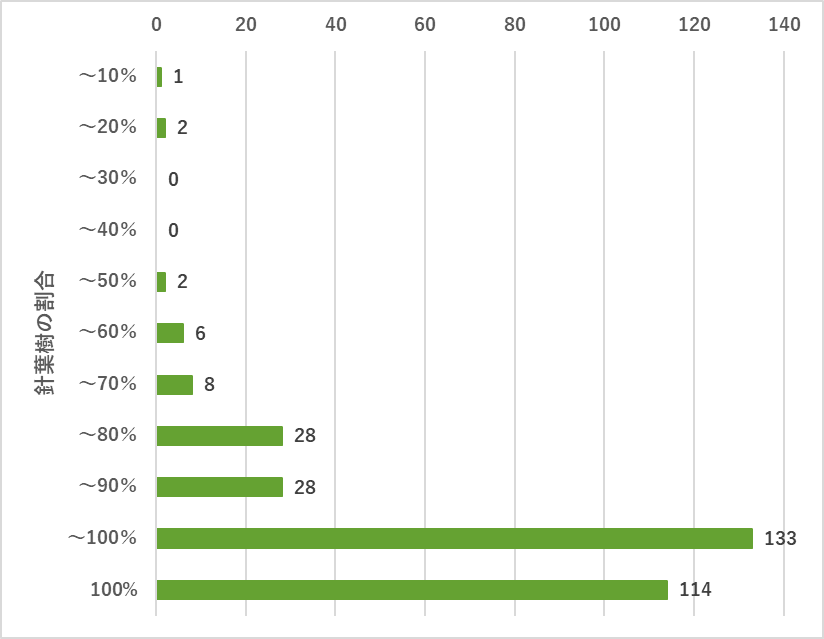

回答者が取り扱っている樹種のうち針葉樹の割合は、~10%が1者(0.3%)、~20%が2者(0.6%)、~30%が0者(0.0%)、~40%が0者(0.0%)、~50%が2者(0.6%)、~60%が6者(1.9%)、~70%が8者(2.5%)、~80%が28者(8.7%)、~90%が28者(8.7%)、~100%が133者(41.3%)、100%が114者(35.4%)である。

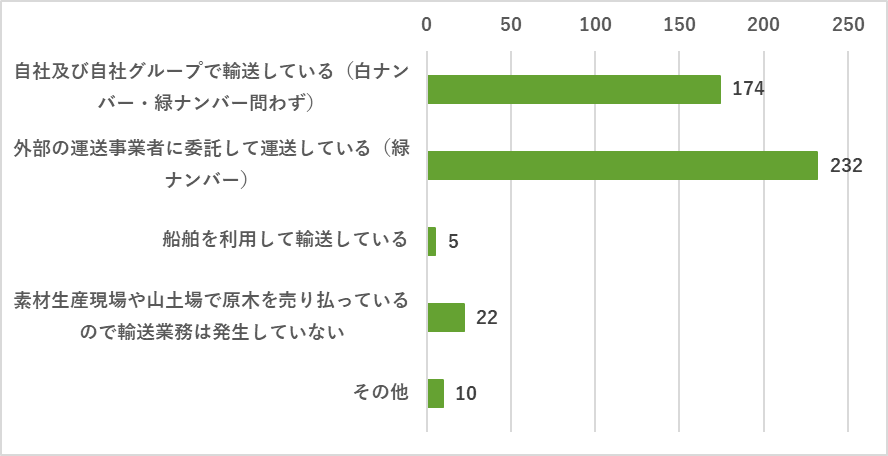

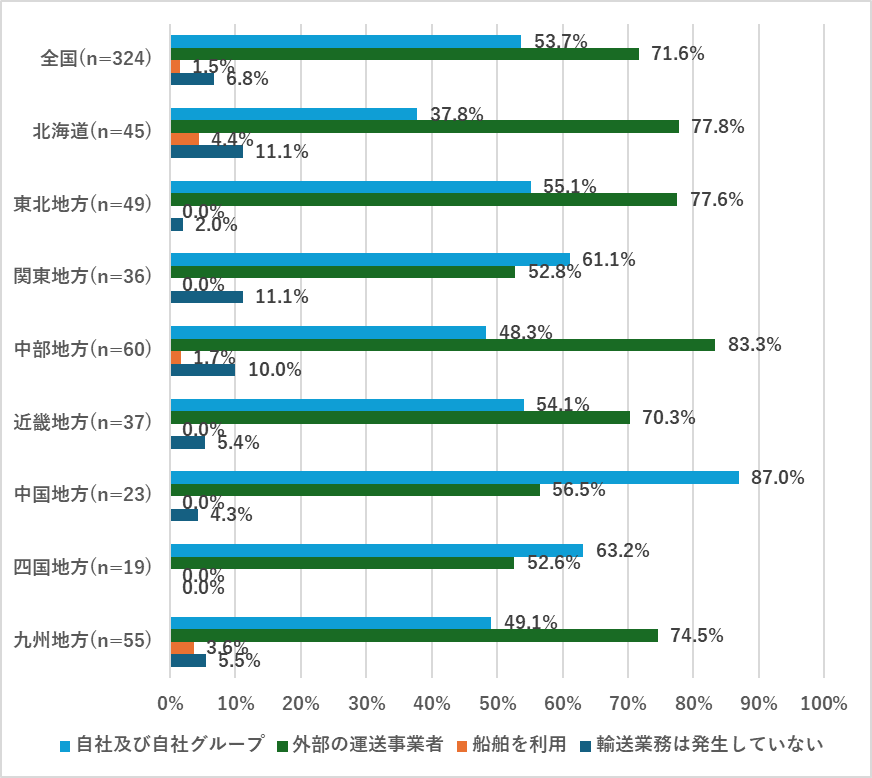

回答者が活用する原木輸送方法は、「自社及び自社グループで輸送している」が174者(53.7%)、「外部の運送事業者に委託して運送している」が232者(71.6%)、「船舶を利用して輸送している」が5者(1.5%)、「素材生産現場や山土場で原木を売り払っているので輸送業務は発生していない」が22者(6.8%)、「その他」が10者(3.1%)である。

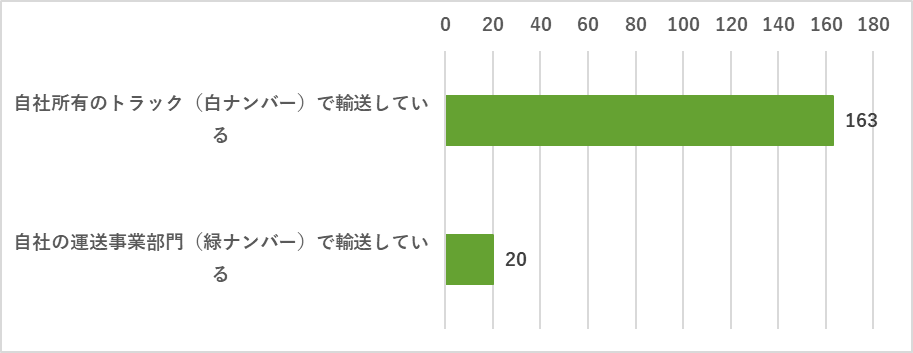

自社及び自社グループで輸送している回答者の輸送方法は、「自社所有のトラック(白ナンバー)で輸送している」が163者(93.7%)、「自社の運送事業部門(緑ナンバー)で輸送している」が20者(11.5%)である。

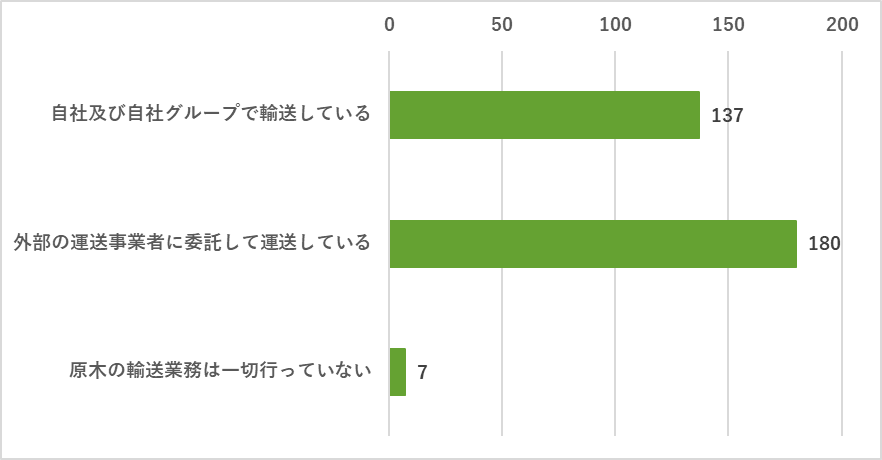

回答者が最も利用している原木の輸送方法は「自社及び自社グループで輸送している」が137者(42.3%)、「外部の運送事業者に委託して運送している」が180者(55.6%)、「原木の輸送業務は一切行っていない」が7者(2.2%)である。

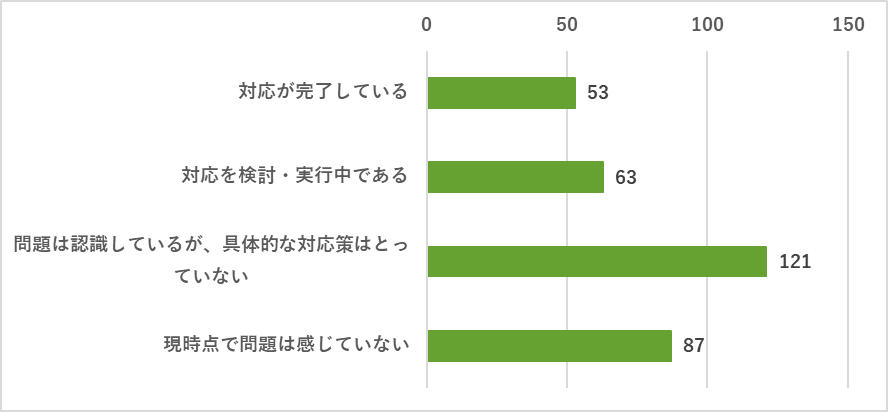

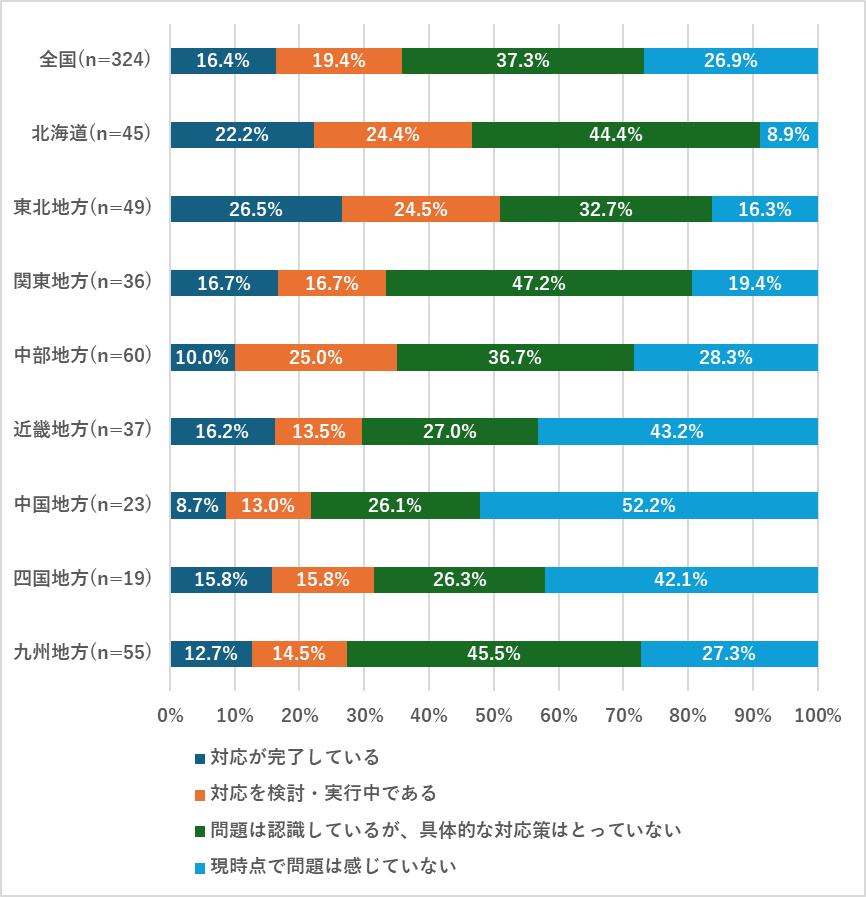

「物流の2024年問題」への対応状況は「対応が完了している」が53者(16.4%)、「対応を検討・実行中である」が63者(19.4%)、「問題は認識しているが、具体的な対応策はとっていない」が121者(37.3%)、「現時点で問題は感じていない」が87者(26.9%)である。

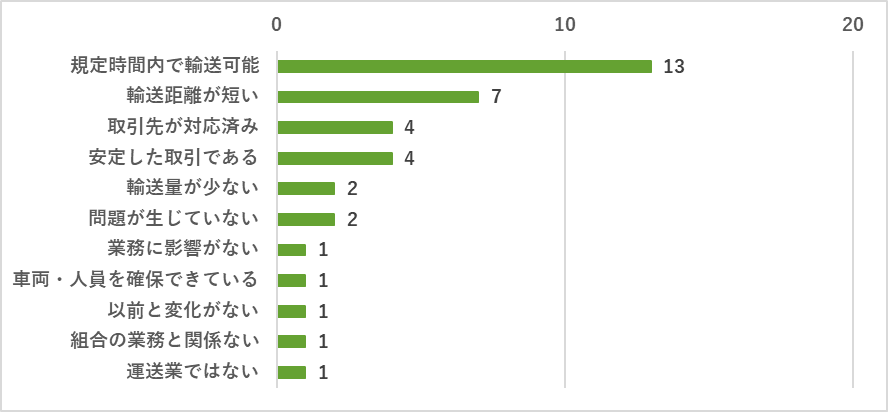

回答者のうち「物流の2024年問題」を感じていない理由は、「規定時間内で輸送可能」が13者(35.1%)、「輸送距離が短い」が7者(18.9%)、「取引先が対応済み」が4者(10.8%)、「安定した取引である」が4者(10.8%)、「輸送量が少ない」が2者(5.4%)、「問題が生じていない」が2者(5.4%)、その他各1者(2.7%)である。

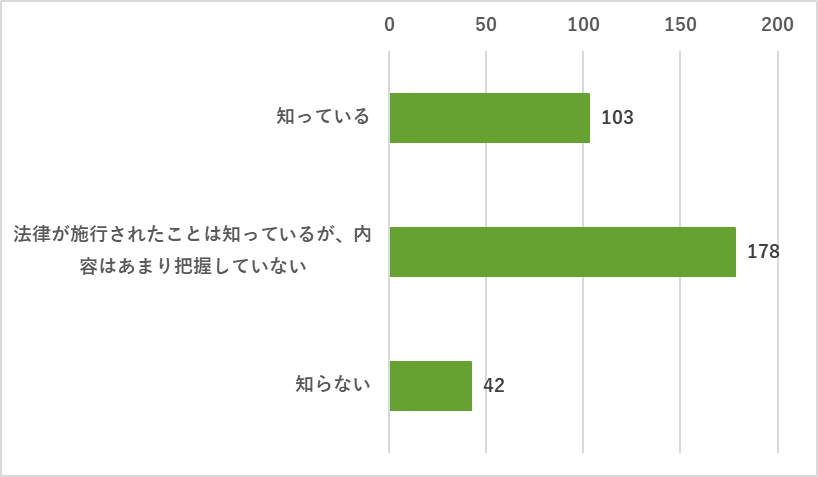

「改正物流効率化法」の認知度は、「知っている」が103者(31.9%)、「法律が施行されたことは知っているが、内容はあまり把握していない」が178者(55.1%)、「知らない」が42者(13.0%)である。

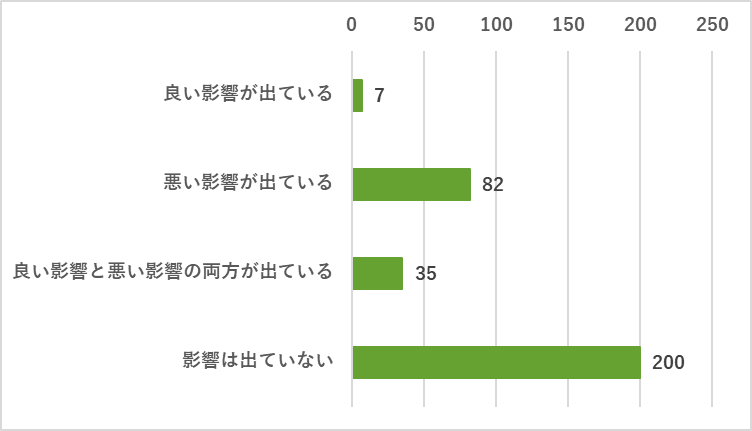

時間外労働規制の影響は、「良い影響が出ている」が7者(2.2%)、「悪い影響が出ている」が82者(25.3%)、「良い影響と悪い影響の両方が出ている」が35者(10.8%)、「影響は出ていない」が200者(61.7%)である。

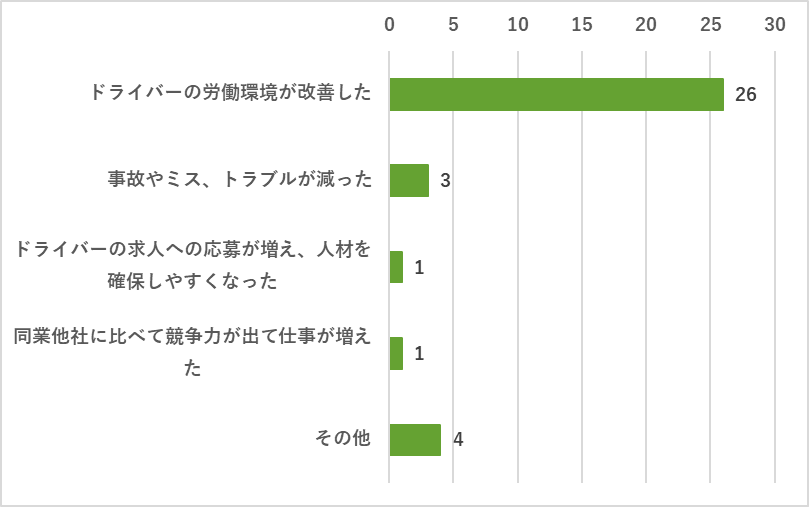

時間外労働規制による良い影響の理由は、「ドライバーの労働環境が改善した」が26者(61.9%)、「事故やミス、トラブルが減った」が3者(7.1%)、「ドライバーの求人への応募が増え、人材を確保しやすくなった」が1者(2.4%)、「同業他社に比べて競争力が出て仕事が増えた」が1者(2.4%)、「その他」が4者(9.5%)である。

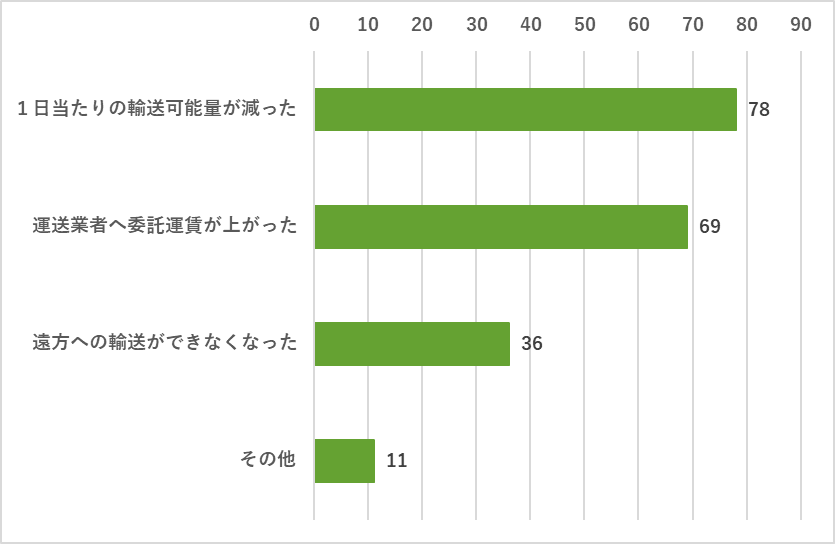

時間外労働規制による悪い影響の理由は、「1日当たりの輸送可能量が減った」が78者(66.7%)、「運送業者へ委託運賃が上がった」が69者(59.0%)、「遠方への輸送ができなくなった」が36者(30.8%)、「その他」が11者(9.4%)である。

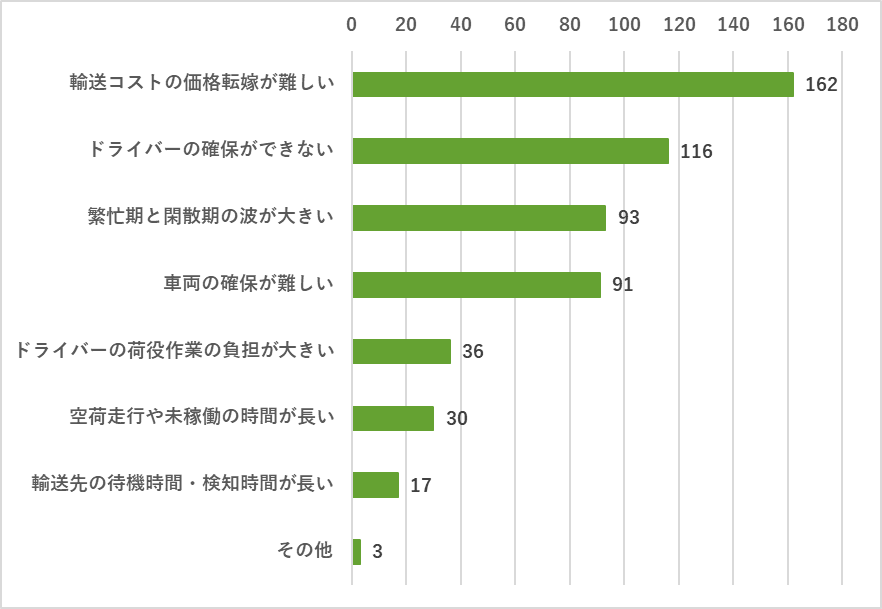

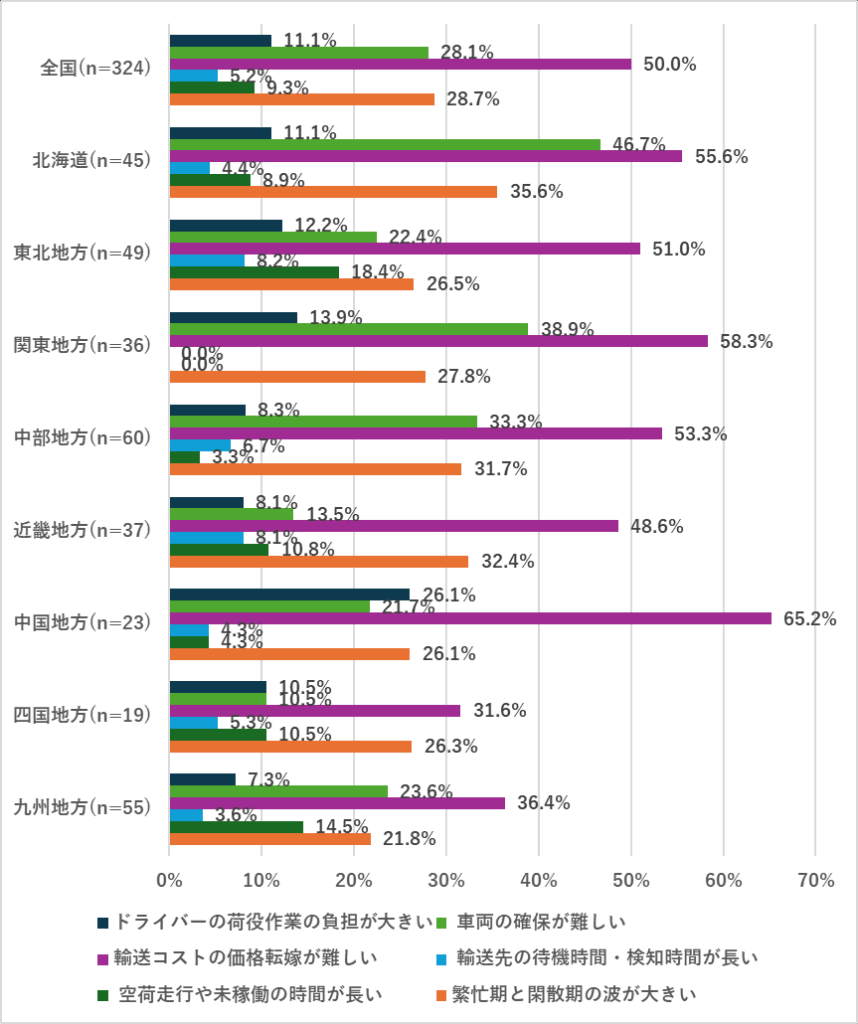

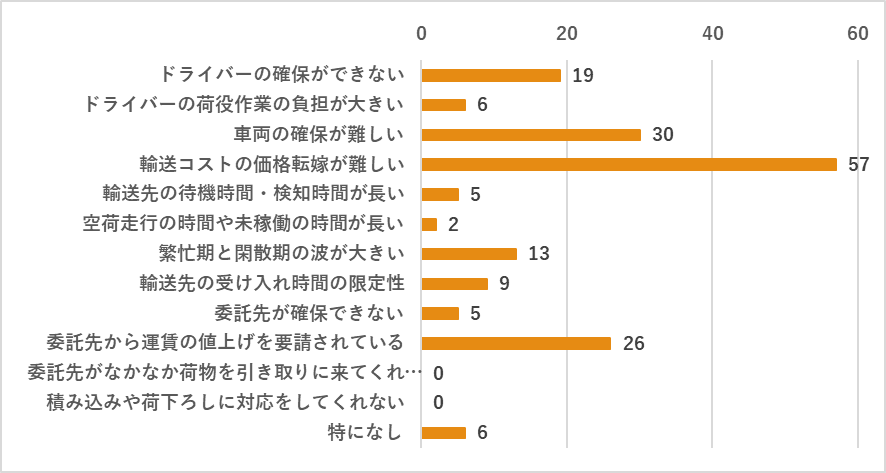

原木輸送に関わる課題は、「輸送コストの価格転嫁が難しい」が162者(50.0%)、「ドライバーの確保ができない」が116者(35.8%)、「繁忙期と閑散期の波が大きい」が93者(28.7%)、「車両の確保が難しい」が91者(28.1%)、「ドライバーの荷役作業の負担が大きい」が36者(11.1%)、「空荷走行や未稼働の時間が長い」が30者(9.3%)、「輸送先の待機時間・検知時間が長い」が17者(5.2%)、その他が3者(0.9%)である。

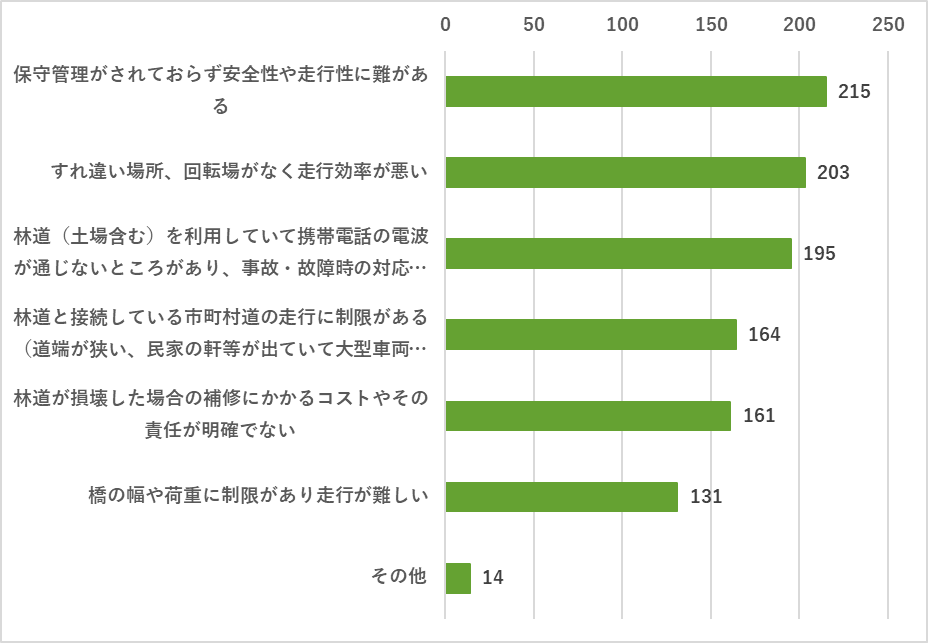

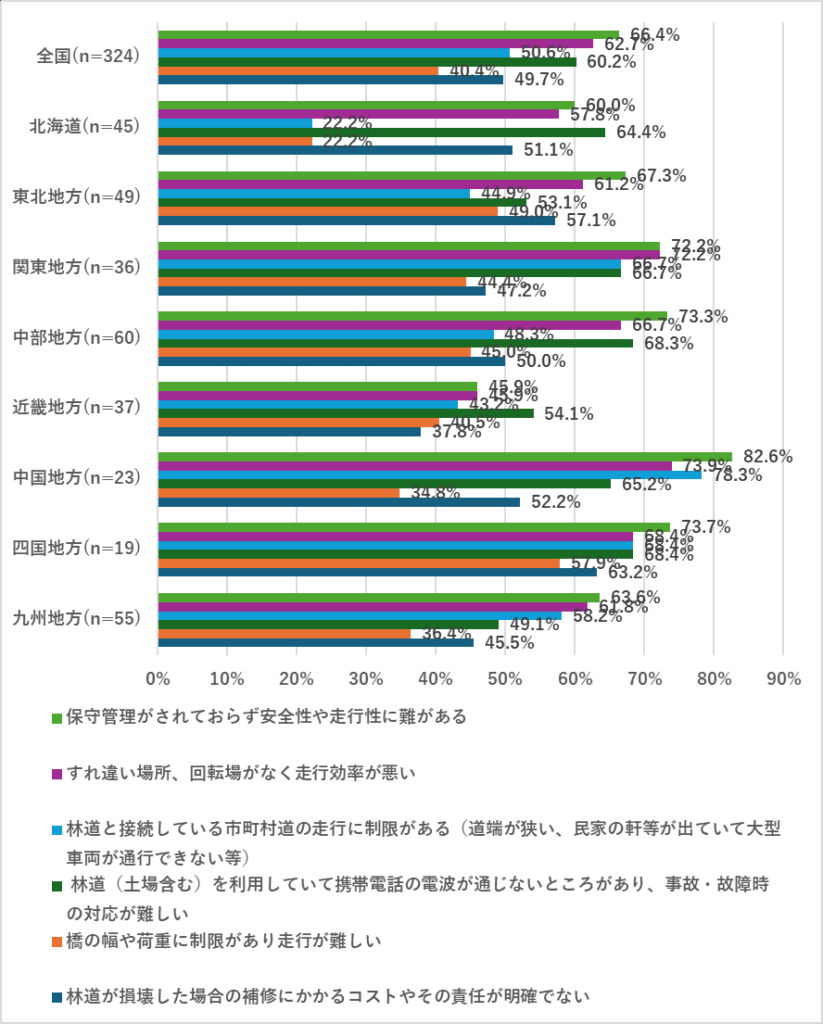

林道等に関する課題は、「保守管理がされておらず安全性や走行性に難がある」が215者(66.4%)、「すれ違い場所、回転場がなく走行効率が悪い」が203者(62.7%)、「林道(土場含む)を利用していて携帯電話の電波が通じないところがあり、事故・故障時の対応が難しい」が195者(60.2%)、「林道と接続している市町村道の走行に制限がある」が164者(50.6%)、「林道が損壊した場合の補修にかかるコストやその責任が明確でない」が161者(49.7%)、「橋の幅や荷重に制限があり走行が難しい」が131者(40.4%)、その他が14者(4.3%)である。

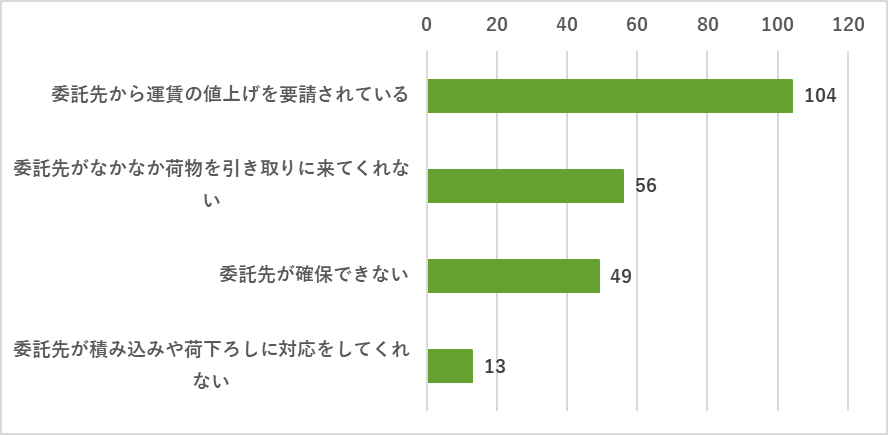

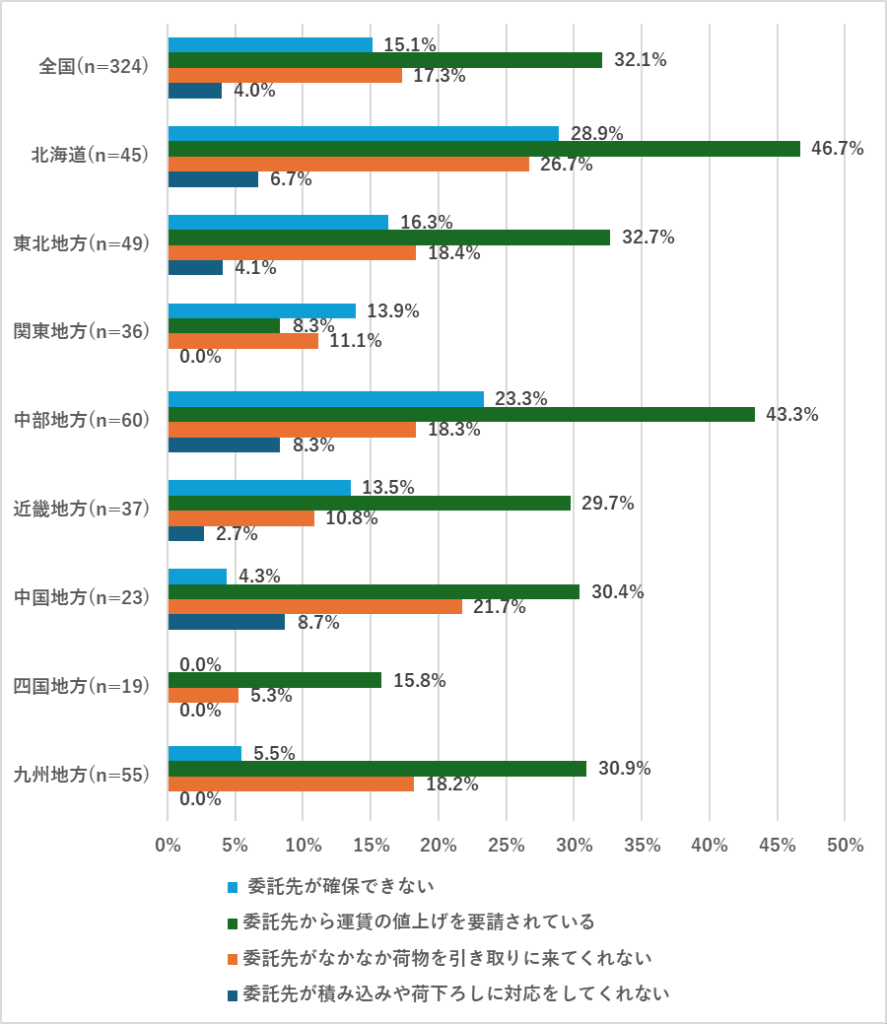

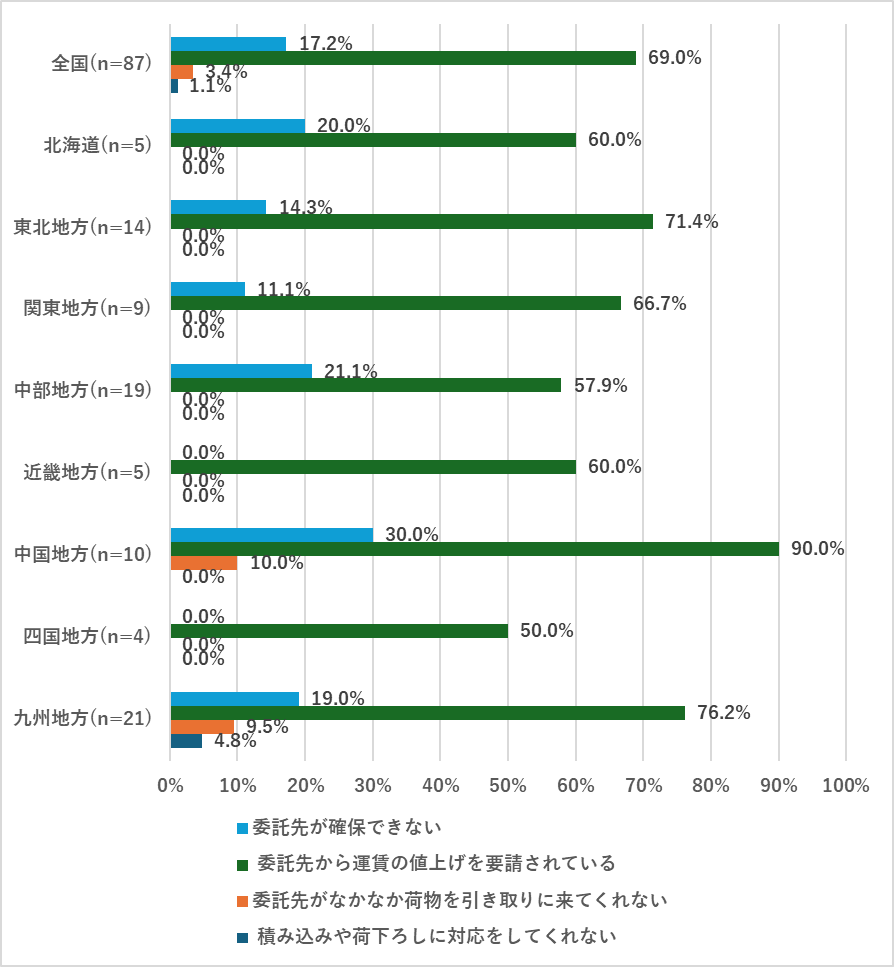

原木輸送の委託に関する課題は、「委託先から運賃の値上げを要請されている」が104者(44.8%)、「委託先がなかなか荷物を引き取りに来てくれない」が56者(24.1%)、「委託先が確保できない」が49者(21.1%)、「委託先が積み込みや荷下ろしに対応をしてくれない」が13者(5.6%)である。

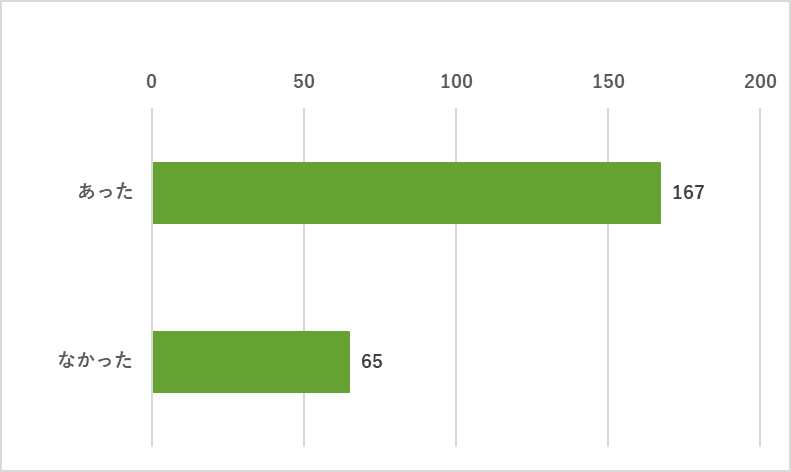

過去3年以内の運賃値上げの要請の有無については、「あった」が167者(72.0%)、「なかった」が65者(28.0%)である。

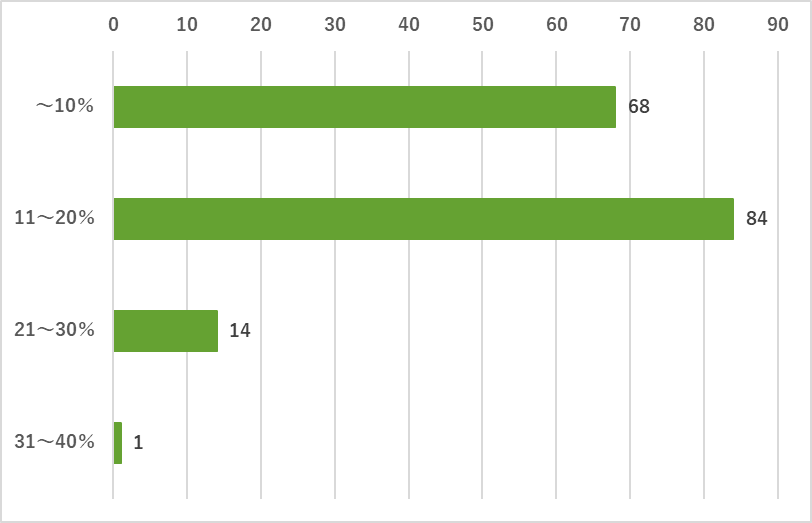

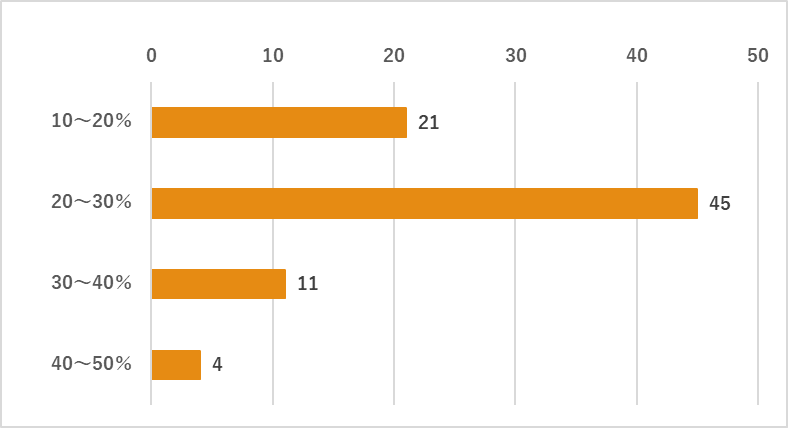

運賃値上げ要請の最大値は、「~10%」が68者(40.7%)、「11~20%」が84者(50.3%)、「21~30%」が14者(8.4%)、「31~40%」が1者(0.6%)である。

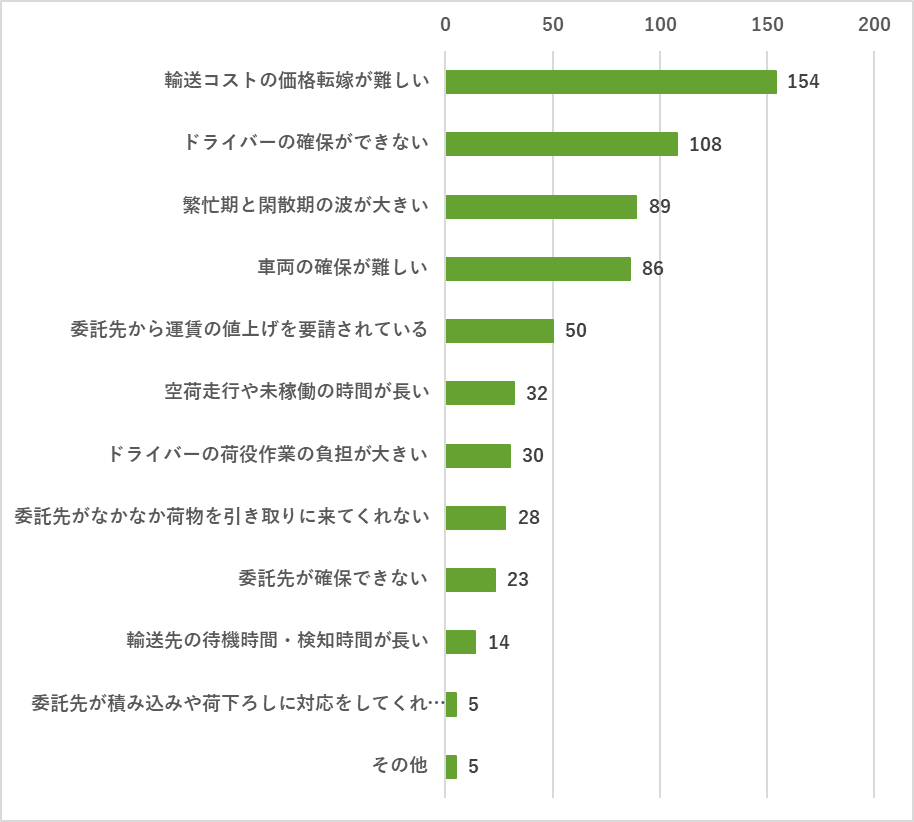

原木輸送に関わって特に大きな影響のある課題は、「輸送コストの価格転嫁が難しい」が154者(47.5%)、「ドライバーの確保ができない」が108者(33.3%)、「繁忙期と閑散期の波が大きい」が89者(27.5%)、「車両の確保が難しい」が86者(26.5%)、「委託先から運賃の値上げを要請されている」(15.4%)、「空荷走行や未稼働の時間が長い」(9.9%)、「ドライバーの荷役作業の負担が大きい」(9.3%)である。

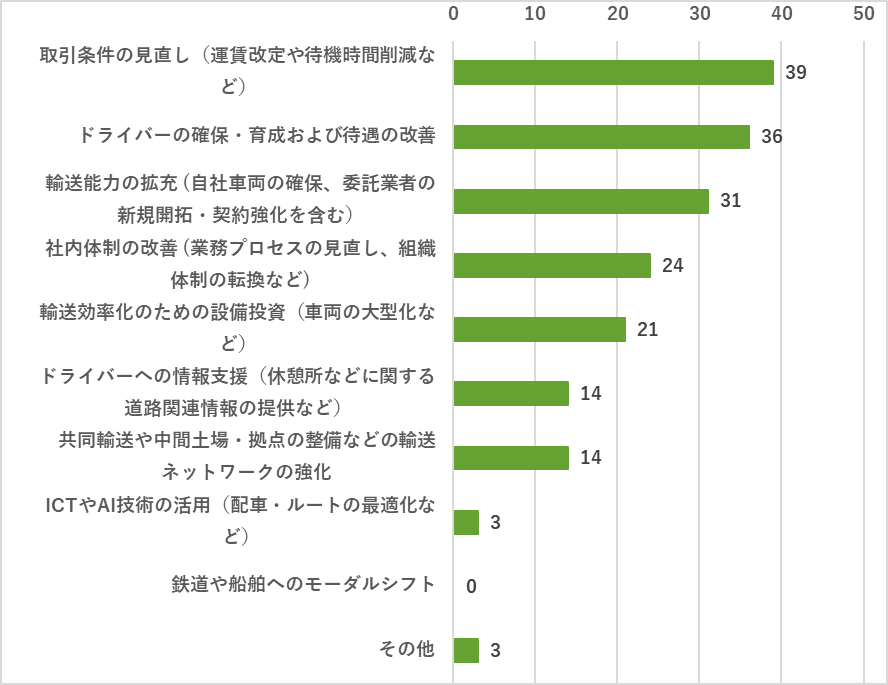

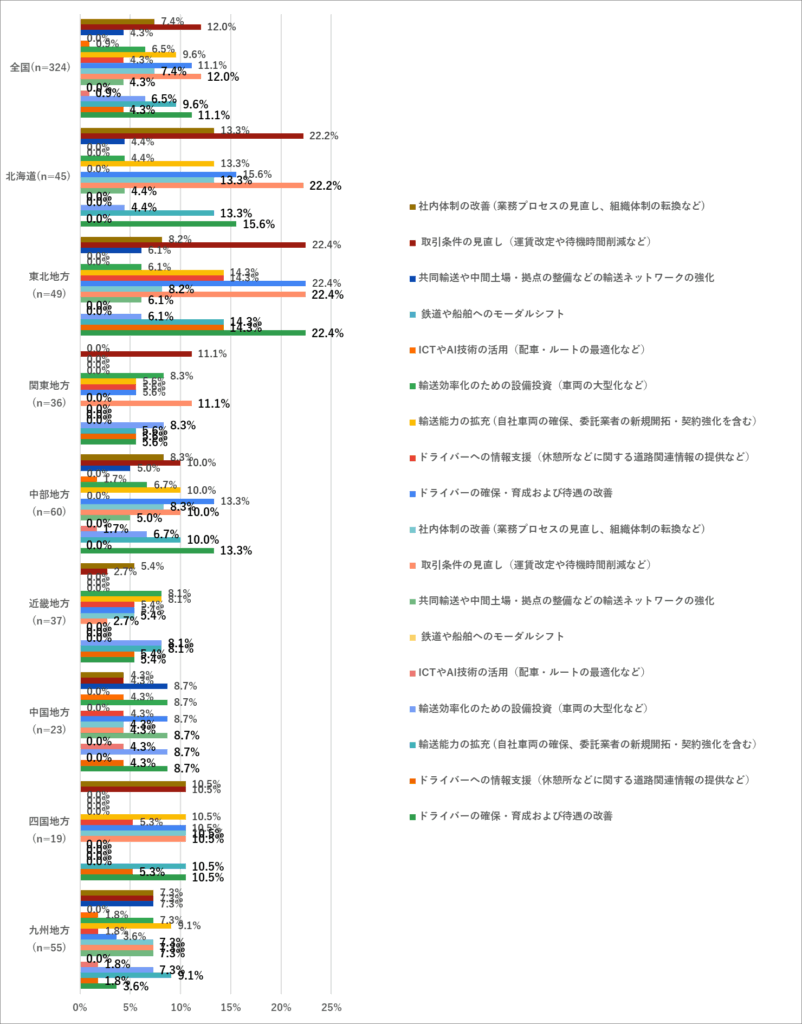

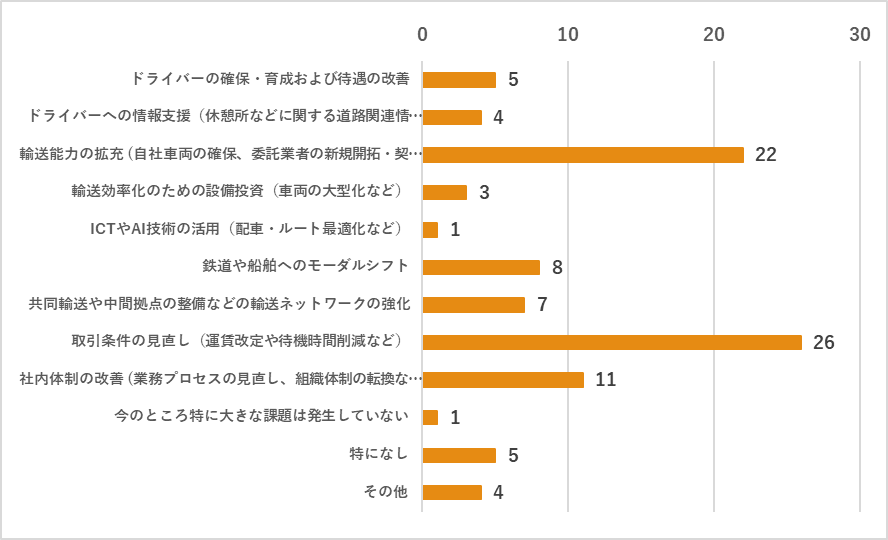

原木輸送に関わる課題への対応策は、「取引条件の見直し(運賃改定や待機時間削減など)」が39者(33.6%)、「ドライバーの確保・育成および待遇の改善」が36者(31.0%)、「輸送能力の拡充」が31者(26.7%)、「社内体制の改善」が24者(20.7%)などに取り組んでいる。その他にも「輸送効率化のための設備投資」(18.1%)や「ドライバーへの情報支援」(12.1%)、「共同輸送の強化」(12.1%)などである。

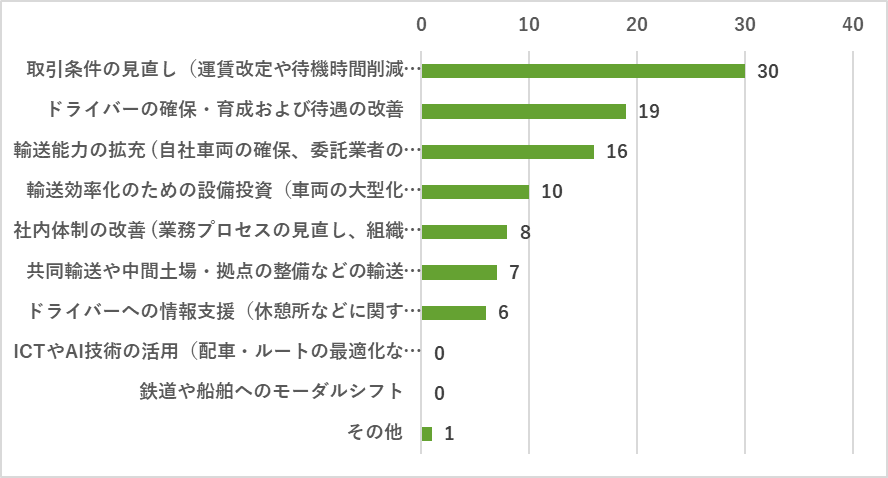

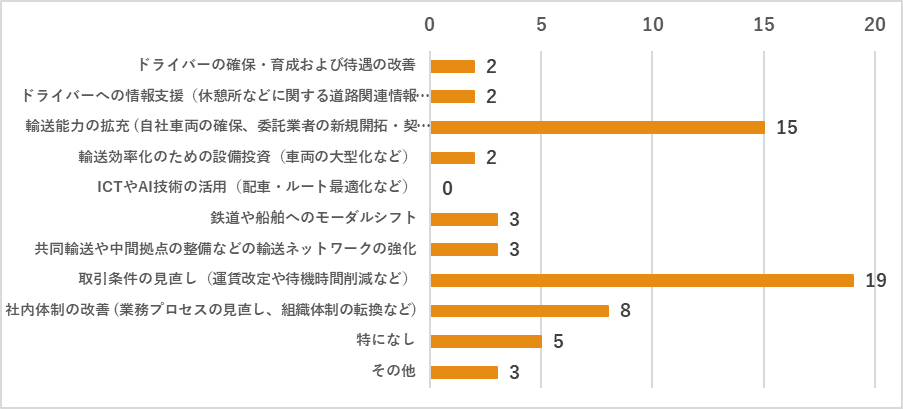

原木輸送に関わる課題の対応策で最も効果が大きかったものは、「取引条件の見直し(運賃改定や待機時間削減など)」が30者(25.9%)、「ドライバーの確保・育成および待遇の改善」が19者(16.4%)、「輸送能力の拡充」が16者(13.8%)、「輸送効率化のための設備投資(車両の大型化など)」が10者(8.6%)などである。

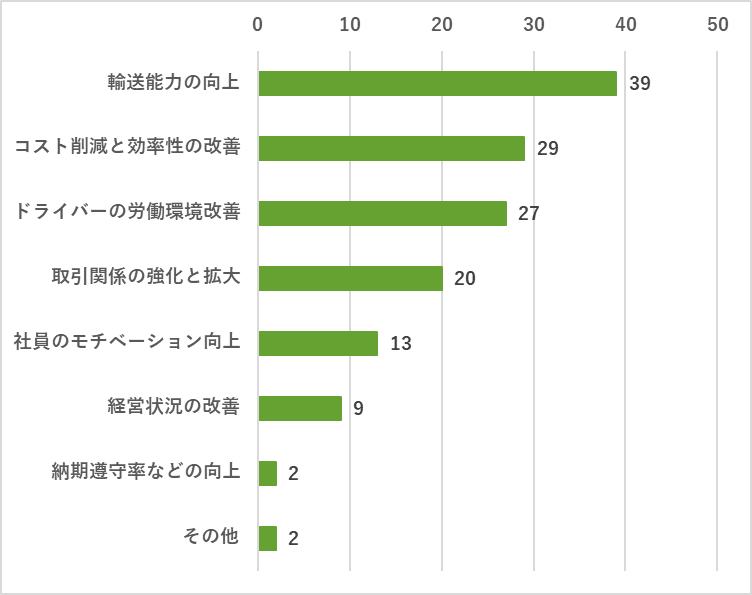

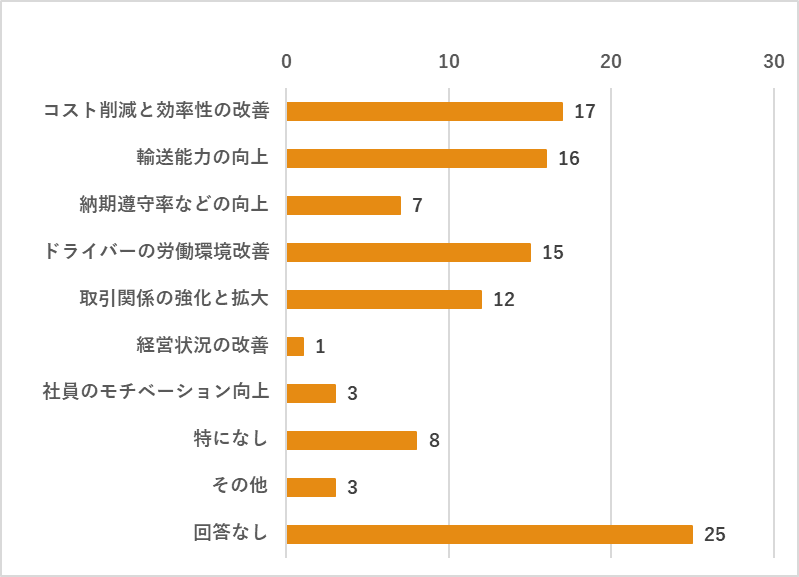

原木輸送に関わる課題への対応策による具体的な効果は、「輸送能力の向上」を挙げた方が39者(33.6%)、「コスト削減と効率性の改善」(25.0%)、「ドライバーの労働環境改善」(23.3%)、「取引関係の強化と拡大」(17.2%)などである。

5.2.2. クロス集計結果

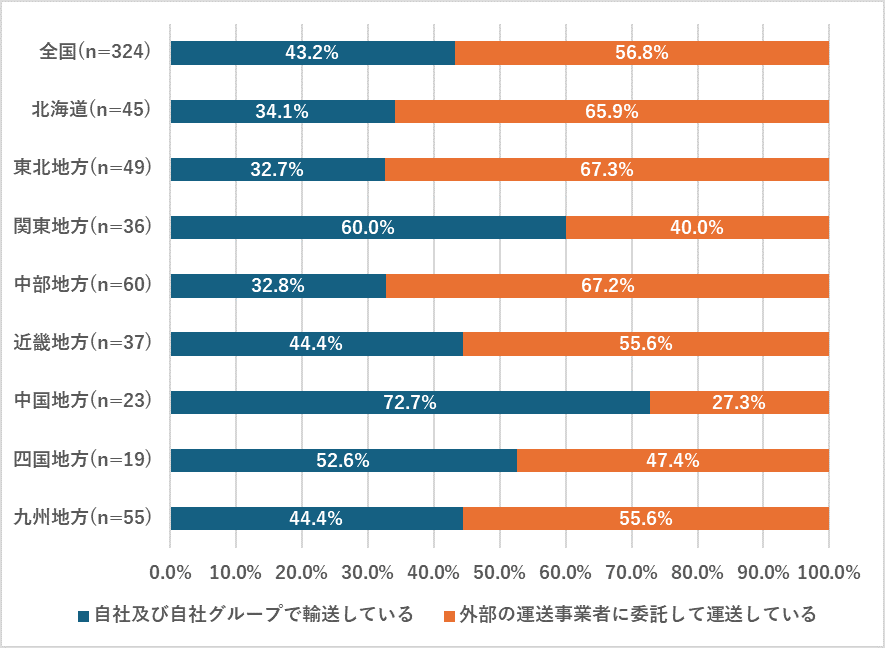

輸送主体については、「外部の運送事業者」が全国平均では71.6%であるのに対して、関東地方、中国地方、四国地方では50%強と低くなっている。一方、「自社及び自社グループ」が全国平均では53.7%であるのに対して、北海道では37.8%と低くなっている。

「物流の2024年問題」への対応状況については、北海道と東北地方では全国に比べて「対応が完了している」あるいは「対応を検討・実行中」であるとの回答が多い。一方、中国地方、近畿地方、四国地方では「現時点で問題は感じていない」の割合が高くなっている。

原木輸送に関わる課題について、地域別の特徴を見ると、「輸送コストの価格転嫁が難しい」では中国地方、関東地方、北海道、「繁忙期と閑散期の波が大きい 」では北海道、近畿地方、中部地方、「車両の確保が難しい」は北海道、関東地方、中部地方、「ドライバーの荷役作業の負担が大きい」は中国地方、関東地方、東北地方、「 空荷走行や未稼働の時間が長い」は東北地方、九州地方、近畿地方、四国地方、「 輸送先の待機時間・検知時間が長い」は東北地方、近畿地方、中部地方、四国地方でそれぞれ割合が高くなっている。

林道等に関する課題は全ての地域が抱えているが、全国平均に比べて中国地方、関東地方、四国地方などで課題が認識される割合が高くなっている。

原木輸送を委託する際の課題について地域別の特徴を見ると、「委託先から運賃の値上げを要請されている 」は北海道、中部地方、東北地方、「委託先がなかなか荷物を引き取りに来てくれない」は北海道、中国地方、東北地方、中部地方、九州地方、「委託先が確保できない」は北海道地方、中部地方、東北地方、「委託先が積み込みや荷下ろしに対応をしてくれない」は中国地方、中部地方、北海道、東北地方となっており、特に北海道、東北地方、中部地方で課題を認識する割合が高くなっている。

原木輸送に関する課題への対策をより積極的に進めているのは北海道と東北地方となっている。

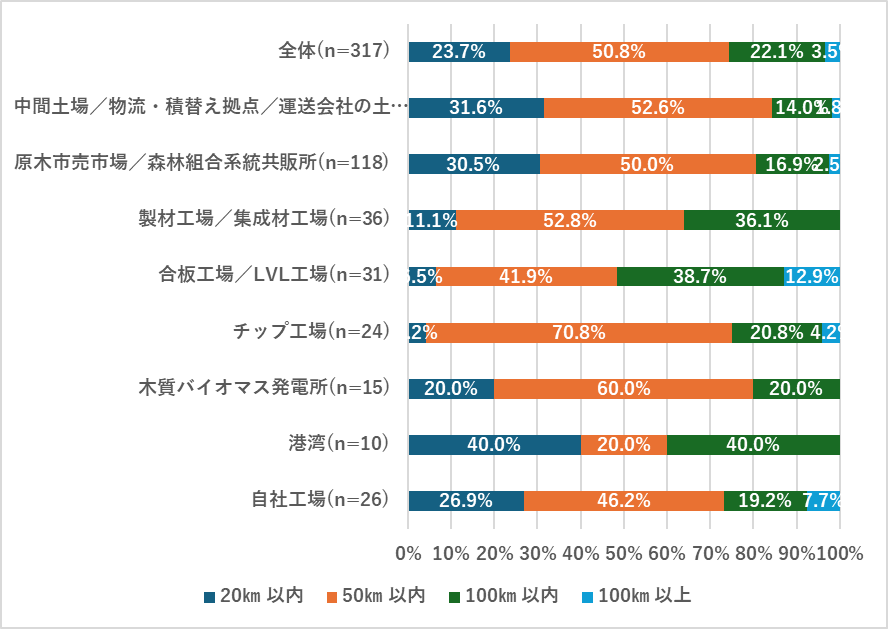

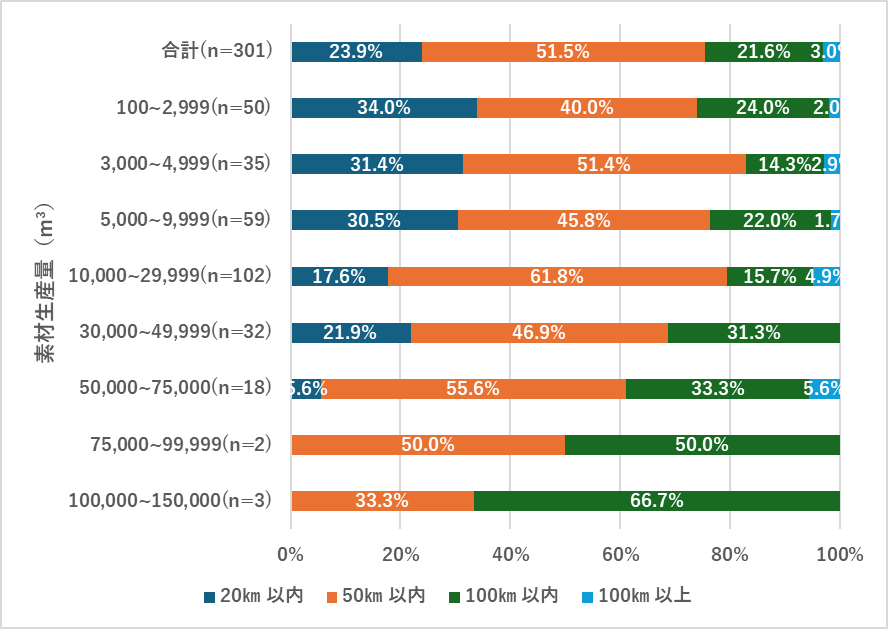

原木の輸送先と距離の関係を見ると主要な輸送先が合板/LVL工場である場合の平均最輸送距離が最も長くなっている。これは合板/LVL工場の立地が全国的に見て偏在していることが要因と考えられる。

素材生産規模が大きくなるほど、主要出荷先への原木の輸送距離が長くなる傾向がみられるが、素材生産規模が小さくても主要な出荷先が100km以上の場合もある。これは、素材生産事業体と主要出荷先の立地関係が地域によって異なるためと考えられる。

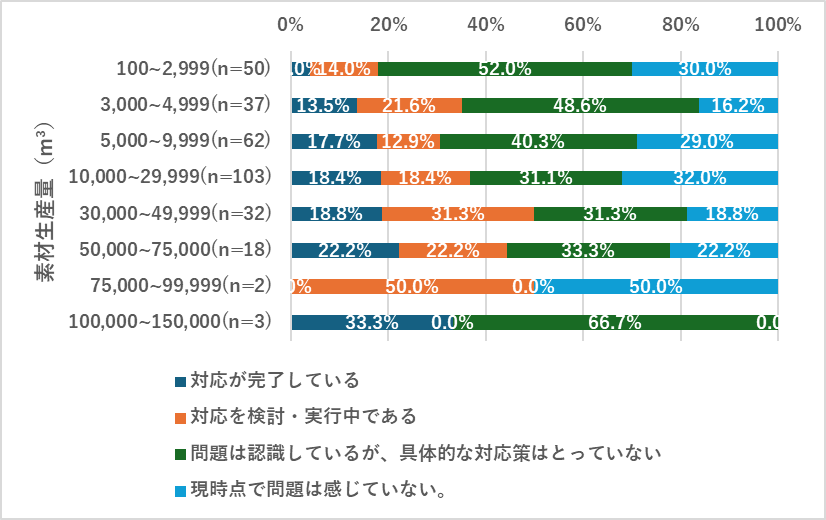

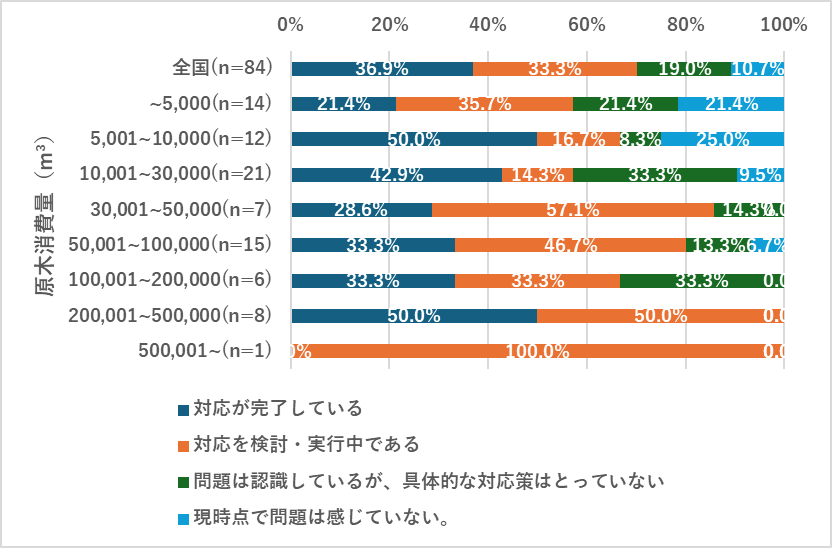

素材生産規模が大きくなるにつれて、「物流の2024年問題」のへの対応が進んでいる(対応が完了もしくは検討・実行中)傾向が見られる。ただし、素材生産量が75,000m³を超える層についてはサンプル数が少ないため、解釈には注意が必要である。

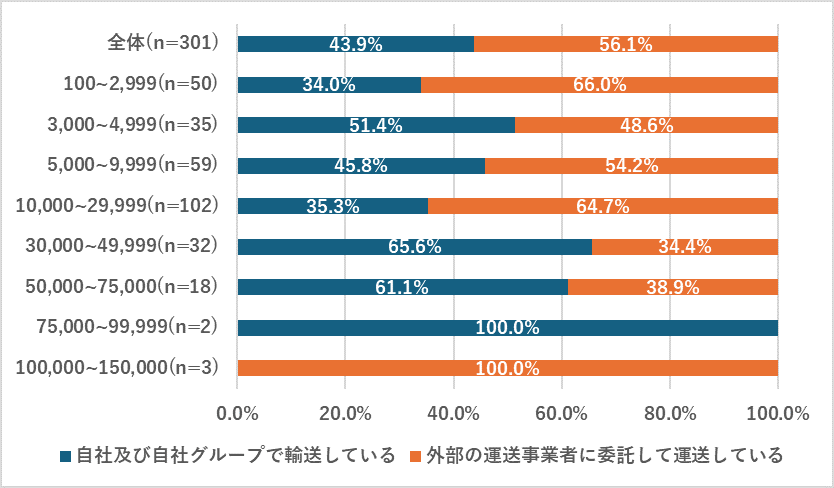

素材生産の規模と輸送主体の関係を見ると10万m³までは、規模が大きくなるにしたがって「自社及び自社グループ」での輸送割合が高くなる傾向が見られるが、10万m³以上では全て「外部の運送事業者に委託」となっている。

主な輸送主体は、全国平均では「自社及び自社グループ」が43,2%、「外部の運送事業者に委託」が56.8%と、委託の方が多くなっている。委託割合が全国平均と比べて高いのは東北地方、中部地方、北海道となっている。

年間素材生産量については、50%強が1万m³を超えている。3万m³を超えるのは全体の20%弱であるが、東北地方、中国地方、九州地方ではそれを上回っている。また、5万m³を超えるのは東北地方、関東地方、九州地方、関東地方、北海道などに多い。

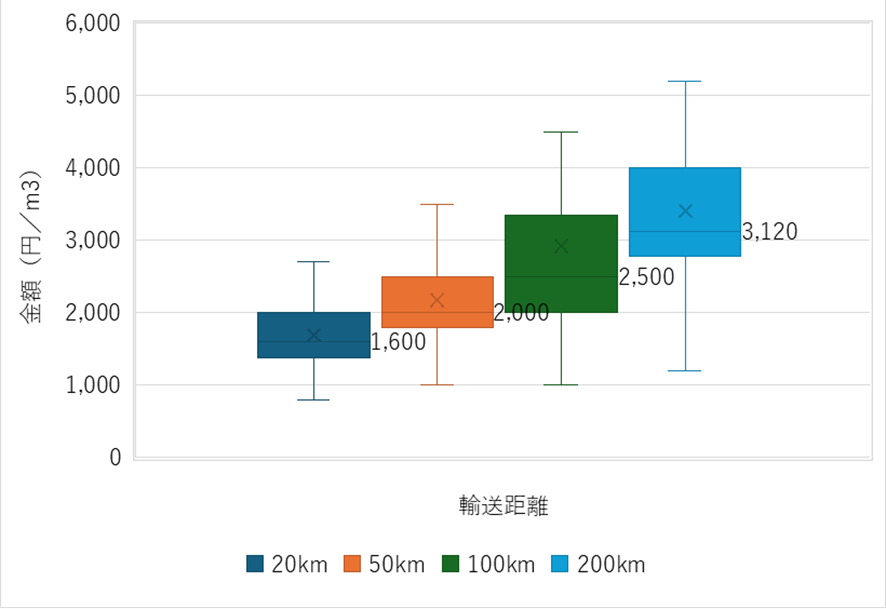

距離別の自社輸送コスト(グラップル付き単車の場合)は、20km(n=62)の平均値は 1,686円、中央値は 1,600円、50km(n=60)の平均値は 2,174円、中央値は 2,000円、100km(n=36)の平均値は 2,918円、中央値は 2,500円、200km(n=22)の平均値は 3,407円、中央値は 3,120円となっている。

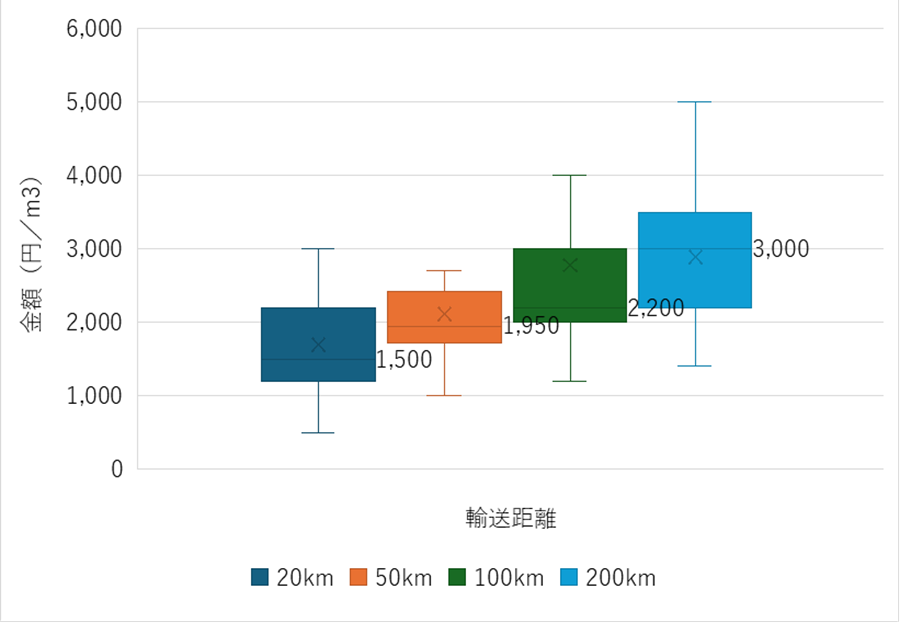

距離別の自社輸送コスト(トレーラーの場合)は、20km(n=23)の平均値は 1,694円、中央値は 1,500円、50km(n=24)の平均値は 2,113円、中央値は 1,950円、100km(n=19)の平均値は 2,782円、中央値は 2,200円、200km(n=15)の平均値は 2,893円、中央値は 3,000円となっている。

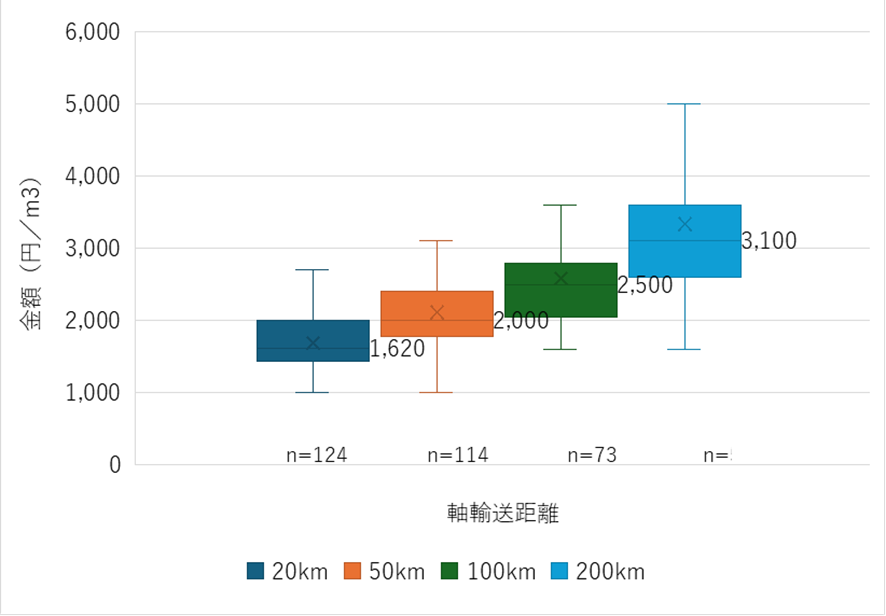

運送事業者へ委託支払い運賃を距離別に見ると、20km(n=124)の平均値は 1,688円、中央値は 1,620円、50km(n=114)の平均値は 2,118円、中央値は 2,000円、100km(n=73)の平均値は 2,588円、中央値は 2,500円、200km(n=50)の平均値は 3,339円、中央値は 3,100円となっている。

原木の輸送費を比較すると、単車よりトレーラーのコストが安く、自社と委託費の差は少なくなっている。

5.3. No.2(製品製造業者)の調査結果

5.3.1. 単純集計結果

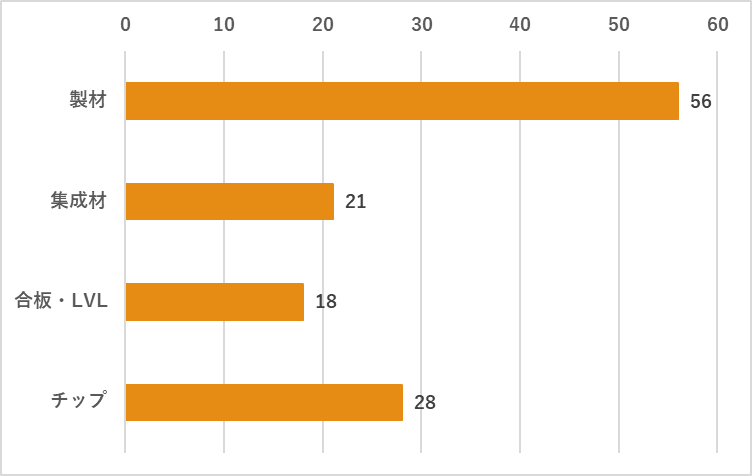

回答者の主な生産品目は、「製材」が56者(64.4%)、「集成材」が21者(24.1%)、「合板・LVL」が18者(20.7%)、「チップ」が28者(32.2%)である。

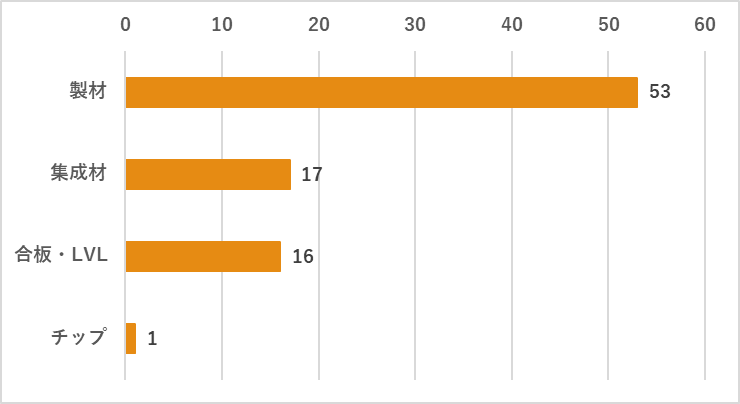

最も多い生産品目は、「製材」が53者(60.9%)、「集成材」が17者(19.5%)、「合板・LVL」が16者(18.4%)、「チップ」が1者(1.1%)である。

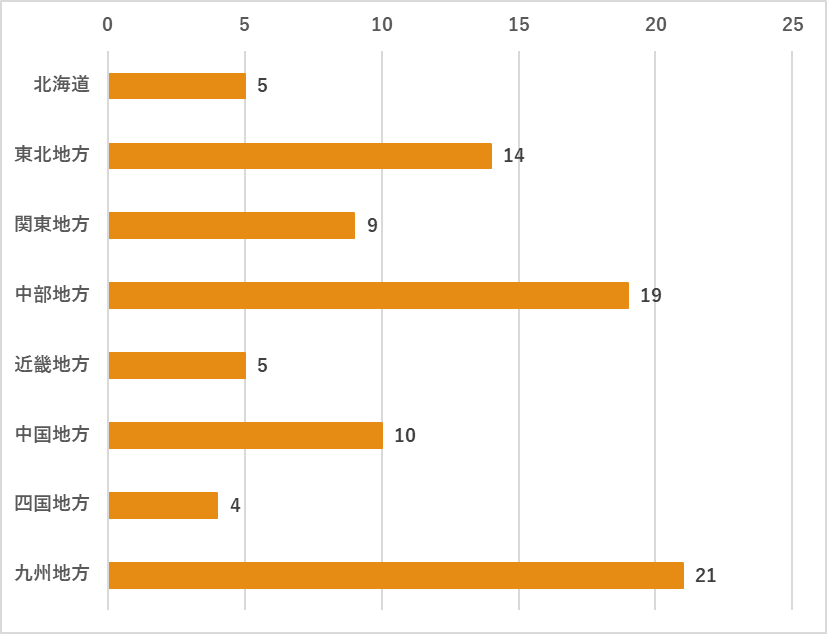

代表的な工場の所在地は、北海道5者(5.7%)、東北地方14者(16.1%)、関東地方9者(10.3%)、中部地方19者(21.8%)、近畿地方5者(5.7%)、中国地方10者(11.5%)、四国地方4者(4.6%)、九州地方21者(24.1%)である。

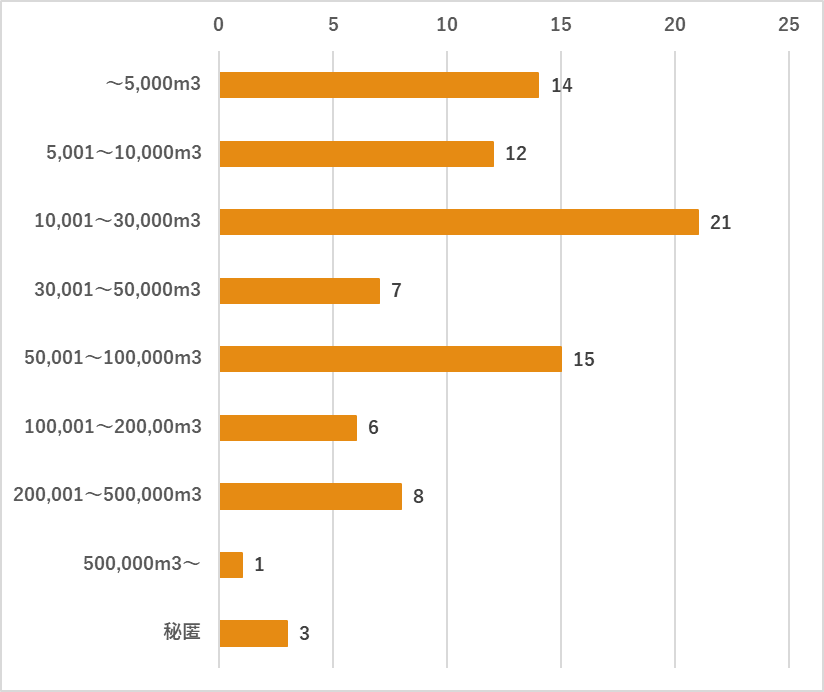

年間原木消費量は、~5,000m³が14者(16.1%)、5,001~10,000m³が12者(13.8%)、10,001~30,000m³が21者(24.1%)、30,001~50,000m³が7者(8.0%)、50,001~100,000m³が15者(17.2%)、100,001~200,000m³が6者(6.9%)、200,001~500,000m³が8者(9.2%)、500,000m³~が1者(1.1%)、秘匿が3者(3.4%)である。

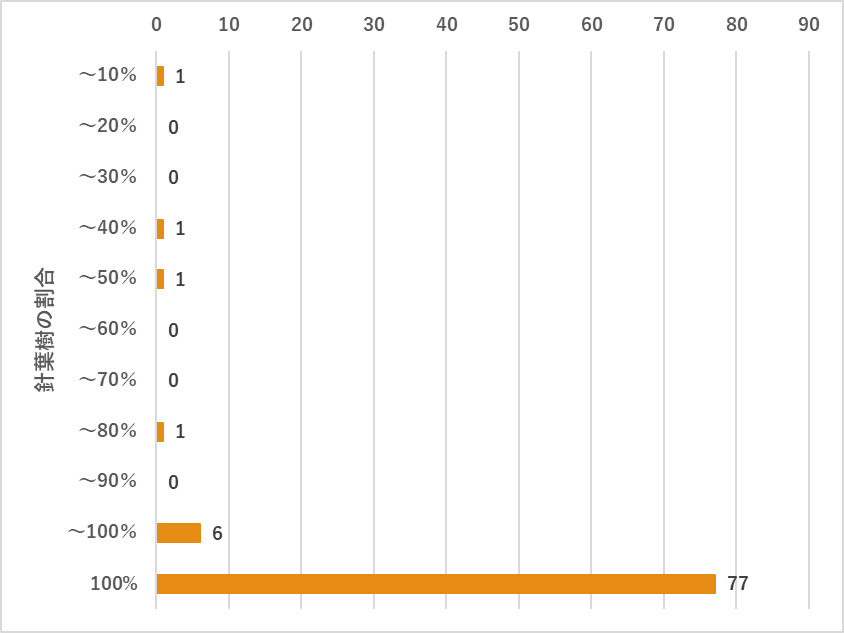

取り扱っている原木の樹種構成について、針葉樹の割合は~10%が1者(1.1%)、~20%が0者(0.0%)、~30%が0者(0.0%)、~40%が1者(1.1%)、~50%が1者(1.1%)、~60%が0者(0.0%)、~70%が0者(0.0%)、~80%が1者(1.1%)、~90%が0者(0.0%)、~100%が6者(6.9%)、100%が77者(88.5%)である。

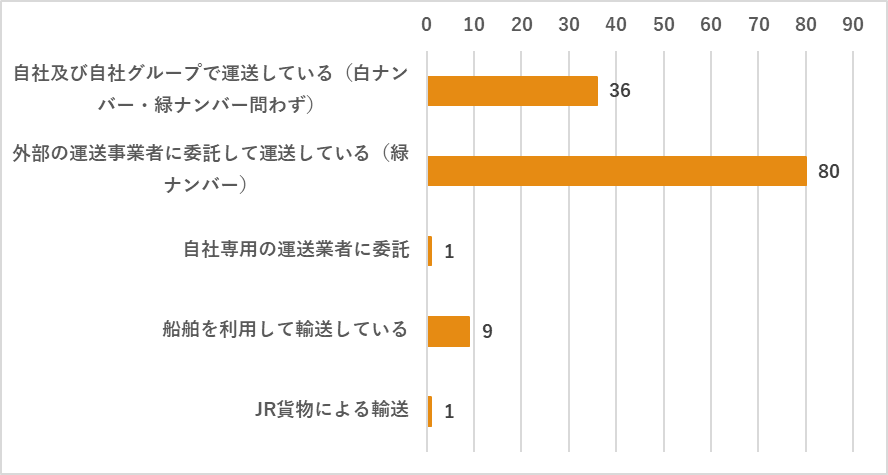

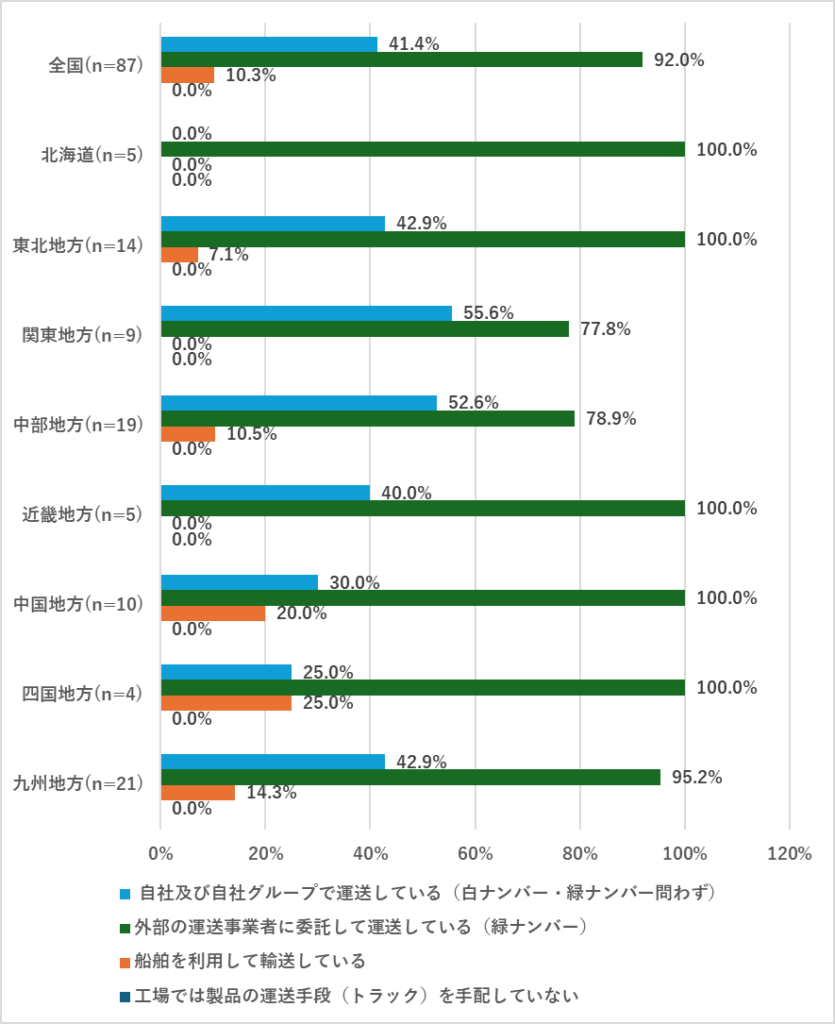

回答者が活用する製品の輸送方法は、「自社及び自社グループで運送している(白ナンバー・緑ナンバー問わず)」が36者(41.4%)、「外部の運送事業者に委託して運送している(緑ナンバー)」が80者(92.0%)、「自社専用の運送業者に委託」が1者(1.1%)、「船舶を利用して輸送している」が9者(10.3%)、「JR貨物による輸送」が1者(1.1%)である。

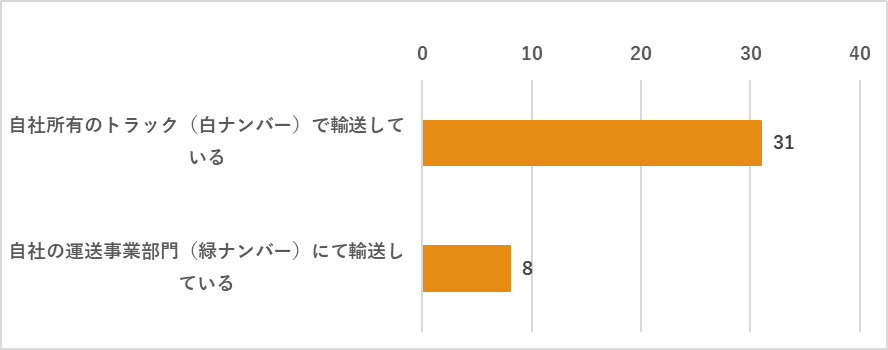

自社での輸送方法は、「自社所有のトラック(白ナンバー)で輸送している」が31者(86.1%)、「自社の運送事業部門(緑ナンバー)にて輸送している」が8者(22.2%)である。

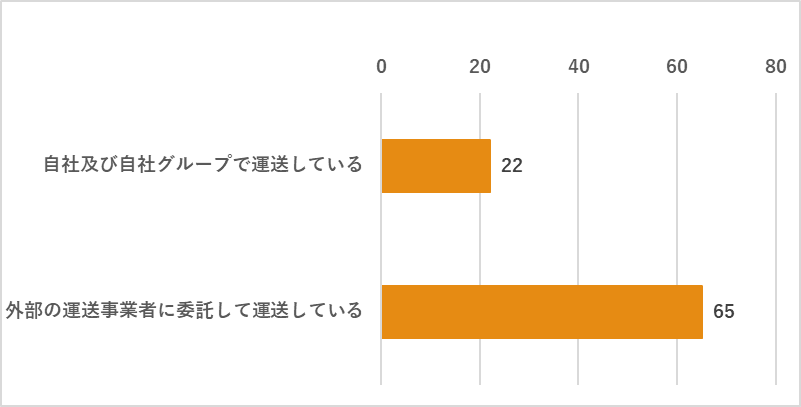

回答者が最も活用する主要な輸送方法は、「自社及び自社グループで運送している」が22者(25.3%)、「外部の運送事業者に委託して運送している」が65者(74.7%)である。

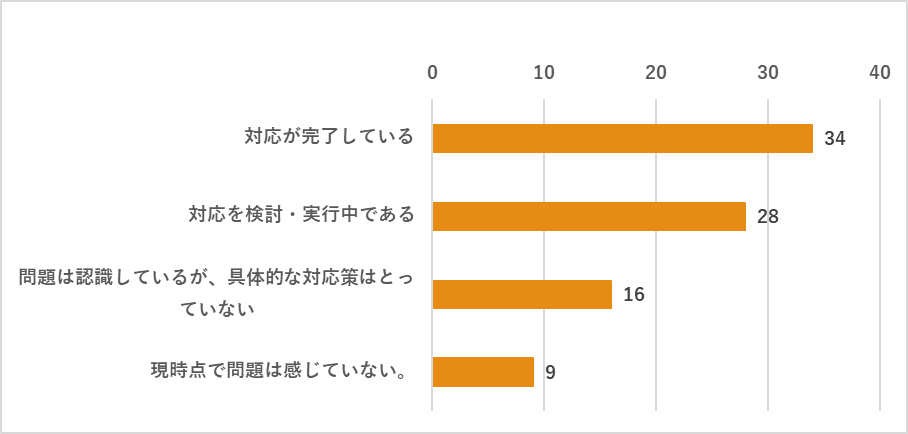

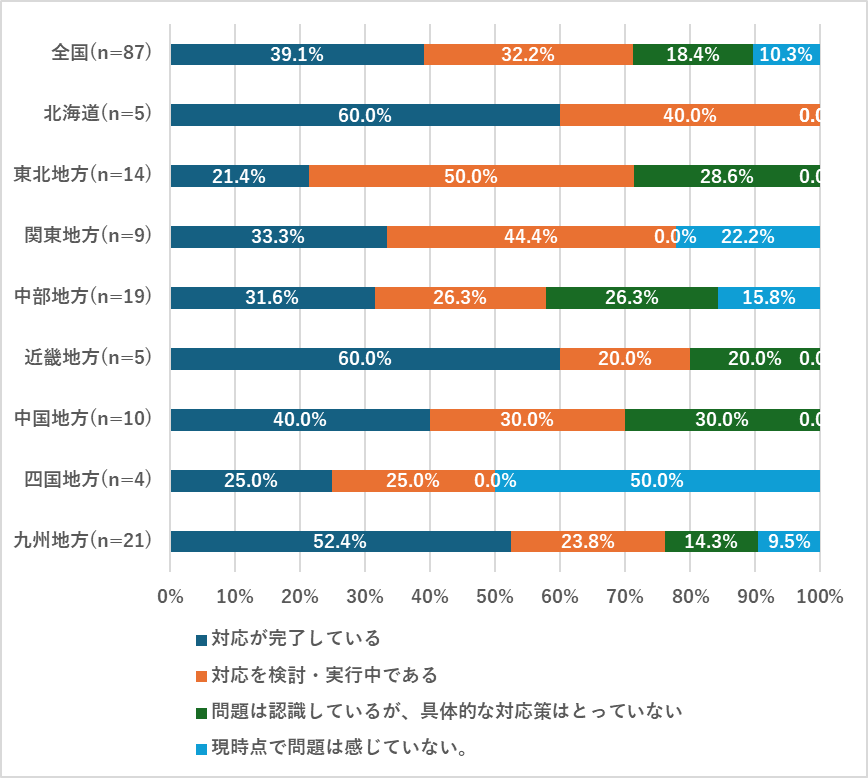

「物流2024年問題」への対応状況は、「対応が完了している」が34者(39.1%)、「対応を検討・実行中である」が28者(32.2%)、「問題は認識しているが、具体的な対応策はとっていない」が16者(18.4%)、「現時点で問題は感じていない」が9者(10.3%)である。

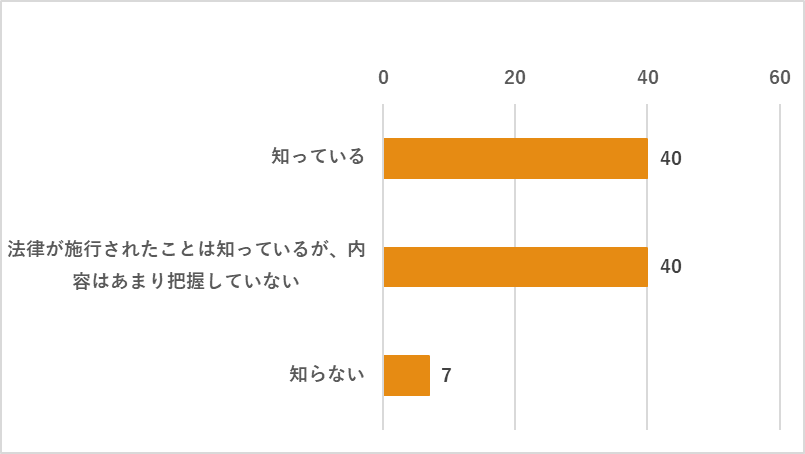

「改正物流効率化法」に関する認知状況は、「知っている」が40者(46.0%)、「法律が施行されたことは知っているが、内容はあまり把握していない」が40者(46.0%)、「知らない」が7者(8.0%)である。

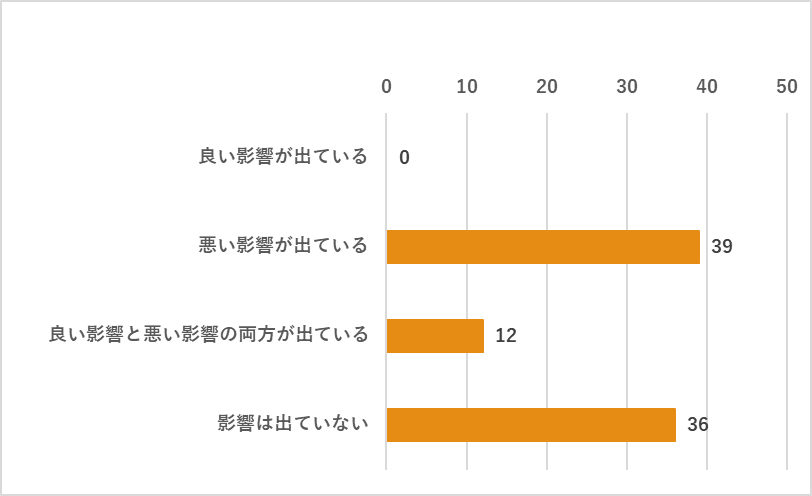

時間外労働規制による影響については、「良い影響が出ている」が0者(0.0%)、「悪い影響が出ている」が39者(44.8%)、「良い影響と悪い影響の両方が出ている」が12者(13.8%)、「影響は出ていない」が36者(41.4%)である。

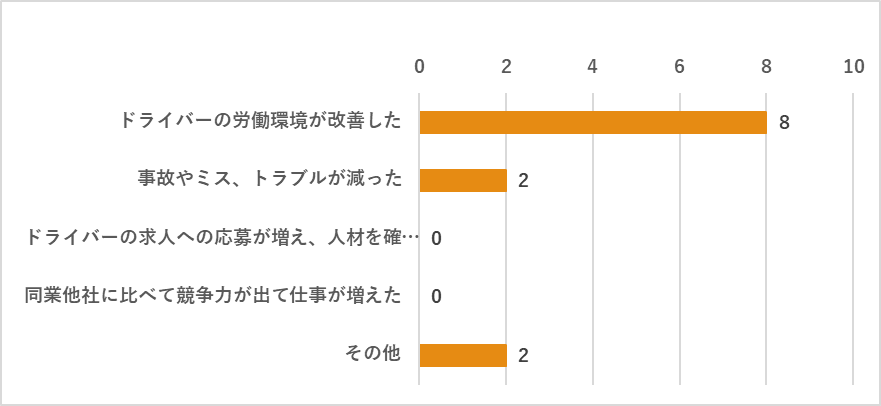

時間外労働規制による良い影響の具体的な内容は、「ドライバーの労働環境が改善した」が8者(66.7%)、「事故やミス、トラブルが減った」が2者(16.7%)、「ドライバーの求人への応募が増え、人材を確保しやすくなった」が0者(0.0%)、「同業他社に比べて競争力が出て仕事が増えた」が0者(0.0%)、「その他」が2者(16.7%)である。

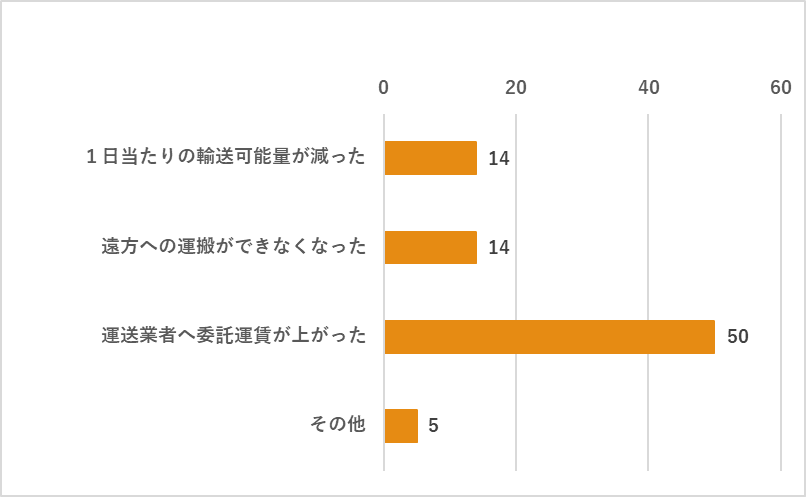

時間外労働規制による悪い影響の具体的な理由は、「1日当たりの輸送可能量が減った」が14者(27.5%)、「遠方への運搬ができなくなった」が14者(27.5%)、「運送業者へ委託運賃が上がった」が50者(98.0%)、「その他」が5者(9.8%)である(複数回答)。

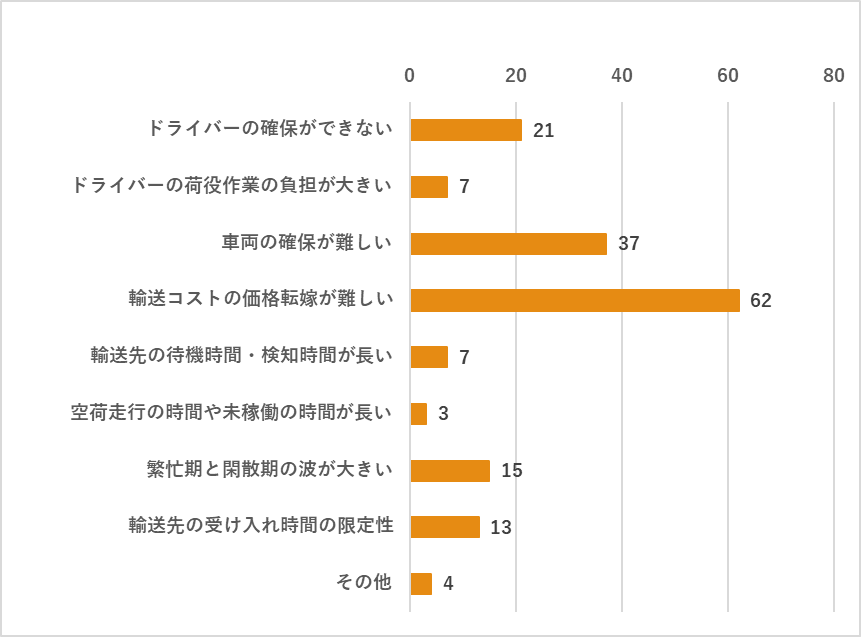

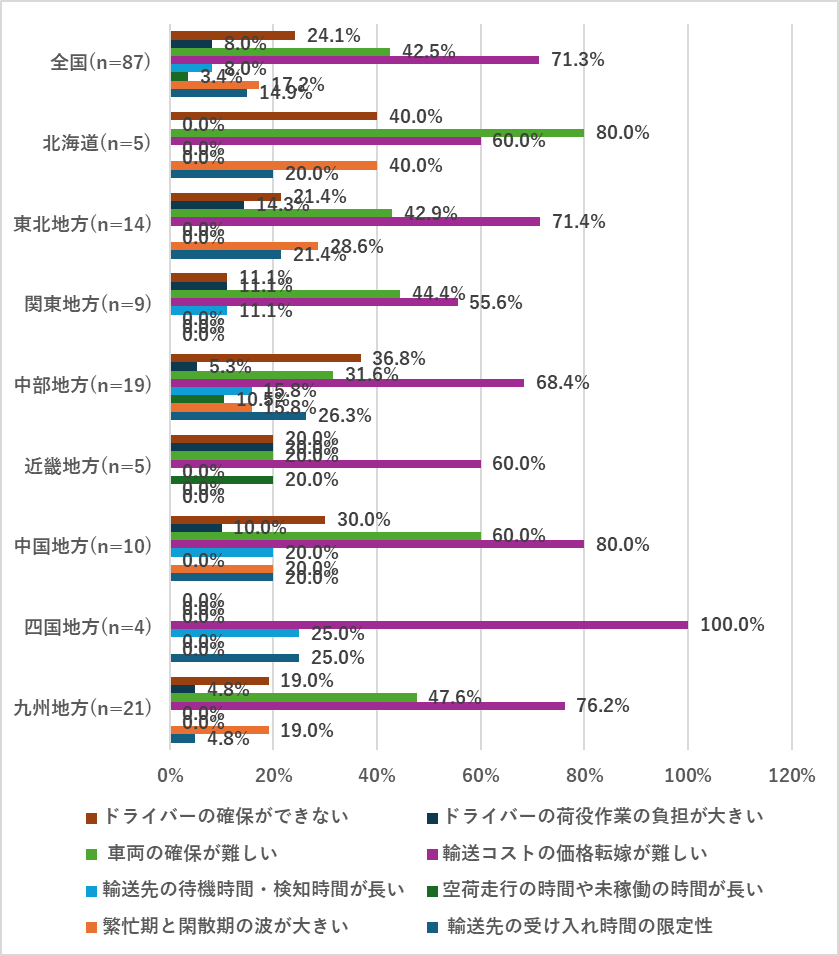

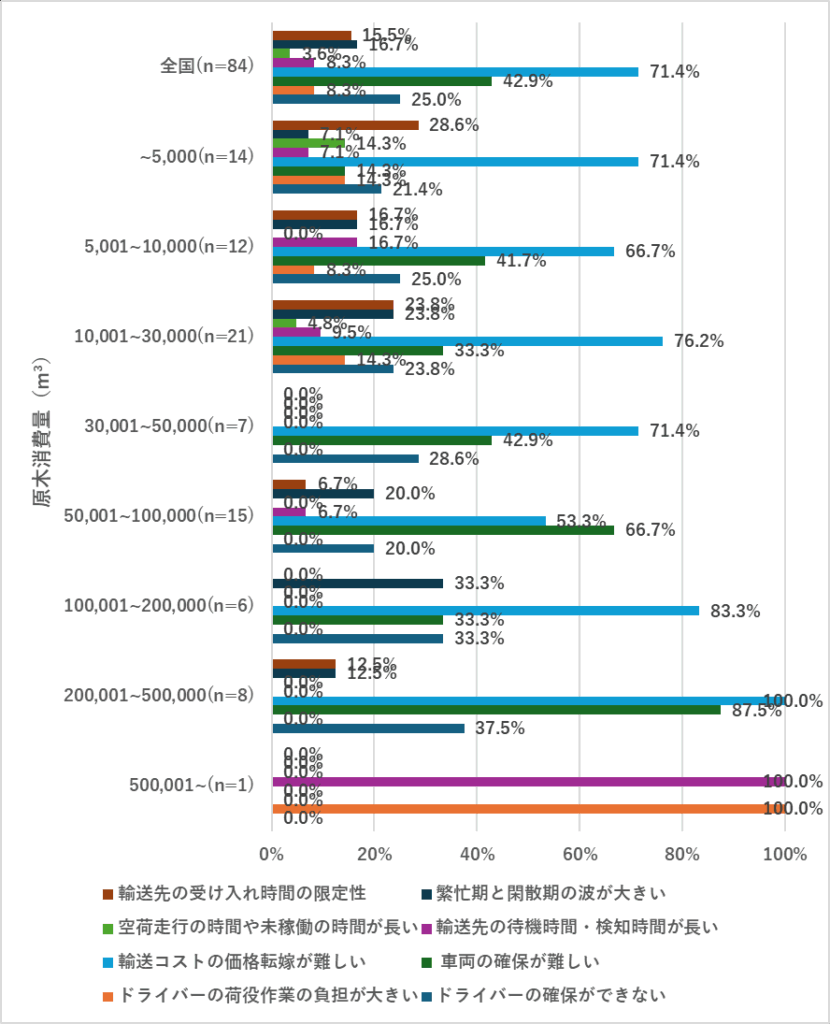

製品輸送に関わる課題は、「ドライバーの確保ができない」が21者(24.1%)、「車両の確保が難しい」が37者(42.5%)、「輸送コストの価格転嫁が難しい」が62者(71.3%)等である(複数回答)。

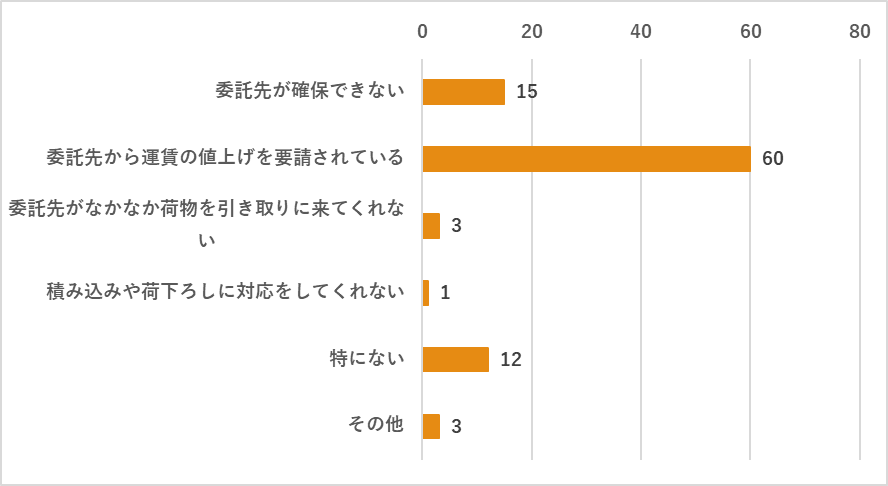

製品輸送委託に関する課題は、「委託先が確保できない」が15者(18.8%)、「委託先から運賃の値上げを要請されている」が60者(75.0%)等である(複数回答)。

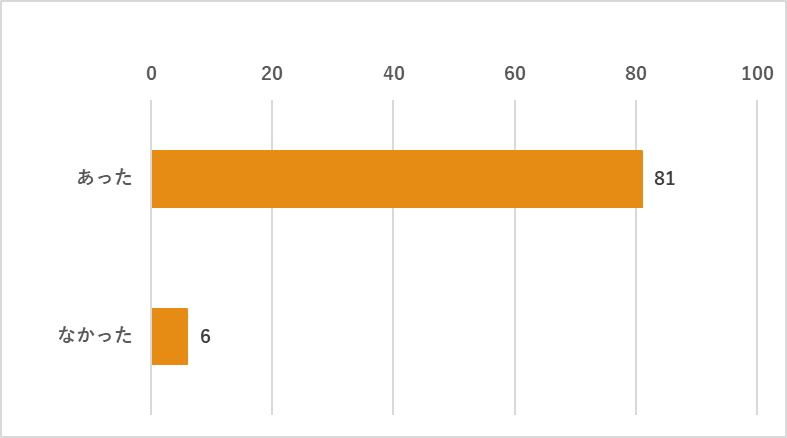

過去3年以内における運賃値上げの要請の有無については、「あった」が81者(93.1%)、「なかった」が6者(6.9%)である。

運賃値上げの要請の最大値は、「10~20%」が21者(25.9%)、「20~30%」が45者(55.6%)、「30~40%」が11者(13.6%)、「40~50%」が4者(4.9%)である。

製品輸送に関する特に大きな課題は、「ドライバーの確保ができない」が19者(21.8%)、「車両の確保が難しい」が30者(34.5%)、「輸送コストの価格転嫁が難しい」が57者(65.5%)、「繁忙期と閑散期の波が大きい」が13者(14.9%)、「輸送先の受け入れ時間の限定性」が9者(10.3%)、「委託先から運賃の値上げを要請されている」が26者(29.9%)等である。

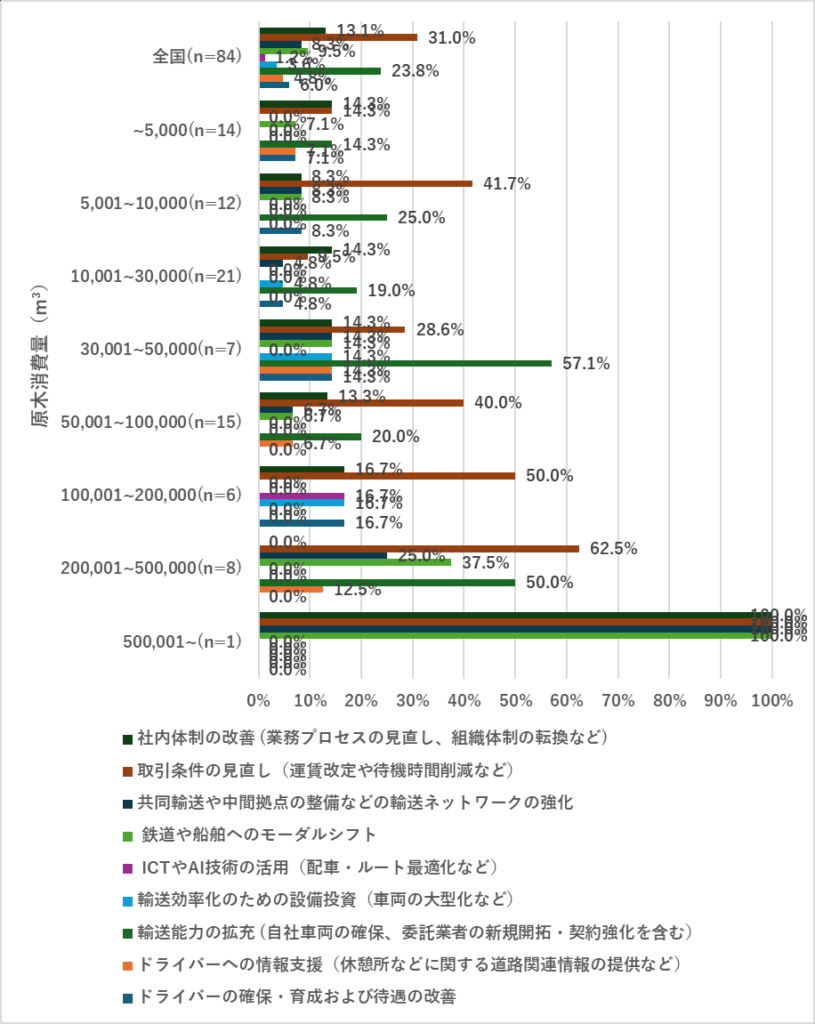

製品輸送に関する課題への対応策は、「輸送能力の拡充 (自社車両の確保、委託業者の新規開拓・契約強化を含む)」が22者(35.5%)、「取引条件の見直し(運賃改定や待機時間削減など)」が26者(41.9%)、「社内体制の改善 (業務プロセスの見直し、組織体制の転換など)」が11者(17.7%)等である。

対応策で最も効果が大きかったものは、「輸送能力の拡充 (自社車両の確保、委託業者の新規開拓・契約強化を含む)」が15者(24.2%)、「取引条件の見直し(運賃改定や待機時間削減など)」が19者(30.6%)等である。

対応策によって期待する具体的な効果は、「コスト削減と効率性の改善」が17者(27.4%)、「輸送能力の向上」が16者(25.8%)、「ドライバーの労働環境改善」が15者(24.2%)、「取引関係の強化と拡大」が12者(19.4%)、等である。

5.3.2. クロス集計結果

製品の輸送手段は、全国的に外部の運送事業者に委託する割合が最も高くなっているが、関東地方や中部地方では自社および自社グループで輸送する割合も高い。船舶の利用は四国地方、中国地方、九州地方が全国平均を上回っている。

「物流の2024年問題」への対応状況については、「対応が完了している」あるいは「対応を検討・実行中」であるとの回答が全体的に多く、原木輸送に比べて対応が進んでいる傾向に見られる。対応を完了している割合が高い地域は、北海道、近畿地方、九州地方となっている。また、四国地方、関東地方、中部地方では「現時点で問題は感じていない」との回答の割合が高くなっている。

製品輸送に関わる課題について地域別に見ると、「輸送コストの価格転嫁が難しい」では四国地方、中国地方、九州地方、東北地方、「車両の確保が難しい」は北海道、中国地方、九州地方、関東地方、東北地方、「ドライバーの確保ができない」は北海道、中部地方、中国地方、「繁忙期と閑散期の波が大きい 」は北海道地方、東北地方、中国地方、九州地方、「輸送先の受け入れ時間の限定性」は中部地方、四国地方、東北地方、北海道、中国地方、「ドライバーの荷役作業の負担が大きい」は近畿地方、東北地方、関東地方、中国地方、「 輸送先の待機時間・検知時間が長い」は四国地方、中部地方、関東地方、「空荷走行の時間や未稼働の時間が長い」では近畿地方、中部地方が全国平均より高い割合となっている。

製品輸送を委託する際の課題について地域別に見ると、「委託先から運賃の値上げを要請されている 」では、中国地方、九州地方、東北地方、「委託先が確保できない」は中国地方、中部地方、北海道、九州地方、「委託先がなかなか荷物を引き取りに来てくれない」は中国地方、九州地方、「委託先が積み込みや荷下ろしに対応をしてくれない」は九州地方のみとなっており、特に中国地方、九州地方で課題を認識する割合が高くなっている。

製品輸送に関する課題への対応策としては、全国的に「取引条件の見直し」、や「輸送能力の拡充」が進められている。また、中国地方、四国地方、九州地方では「鉄道や船舶へのモーダルシフト」への取り組みが多く見られる。

原木消費量が多くなるにつれて、「物流の2024年問題」への対応が進んでいる(対応が完了もしくは検討・実行中)傾向が見られる。

製品輸送に関わる課題について原木消費量が500,000m³以下の層では、「輸送コストの価格転嫁が難しい」、「車両の確保が難しい」、「ドライバーの確保が難しい」が多く挙げられているが、500,000m³超層では「輸送先の待機時間・検知時間が長い」、「ドライバーの荷役作業の負担が大きい」が多く挙げられている。

「物流の2024年問題」の課題への対応策として、全体としては「取引条件の見直し」や「輸送能力の拡充」が挙げられている。なお、200,000m³超層では「 鉄道や船舶へのモーダルシフト」、「共同輸送や中間拠点の整備などの輸送ネットワークの強化」を挙げる割合が高くなっている。

つづきはこちら。

目次はこちら。

(株)日本林業調査会

1954年創業。「林政ニュース」の編集・運営・発行をはじめ、森と木と人にかかわる専門書籍の発刊を行っている。